Der Entgelttransparenzbericht für tarifgebundene und tarifanwendende Unternehmen ist erstmals erneut fällig. Er geht zurück auf das zum 6. Juli 2017 in Kraft getretene Entgelttransparenzgesetz (EntgTranspG). Dieses verpflichtet bestimmte Unternehmen dazu, alle drei bzw. fünf Jahre einen Bericht zur Entgeltgleichheit und Gleichstellung („Entgeltbericht“) zu erstellen. Tarifgebundene und tarifanwendende Unternehmen müssen ihrem Lagebericht für das Geschäftsjahr 2022 also nun erneut einen Entgeltbericht als Anlage beifügen. Kapitalmarktorientierte Unternehmen haben dafür bis zum 30. April 2023 Zeit.

In kaum einem anderen Land Europas verdienen Frauen im Vergleich zu Männern so unterschiedlich wie in Deutschland. Nach Berechnungen des Bundesministeriums für Familie, Senioren, Frauen und Jugend (BMFSFJ) beträgt die Entgeltlücke zwischen Frauen und Männern („Gender-Pay-Gap“) hierzulande 18 Prozent. Bei gleicher formaler Qualifikation und ansonsten gleichen Merkmalen gibt es noch immer einen Unterschied von 6 Prozent. Das Entgelttransparenzgesetz soll für mehr Lohngerechtigkeit sorgen.

Anwendungsbereich und Berichtsinhalt

Der Entgeltbericht ist von solchen Unternehmen mit mehr als 500 Beschäftigten zu erstellen, die auch zur Aufstellung eines Lageberichts nach §§ 264 und 289 HGB verpflichtet sind. Im Entgeltbericht sind die Maßnahmen zur Förderung der Gleichstellung und zur Herstellung der Entgeltgleichheit für Frauen und Männer darzustellen. Zusätzlich haben Unternehmen die durchschnittliche Gesamtanzahl ihrer Beschäftigten – Vollbeschäftigte und Teilbeschäftigte – nach Geschlecht aufgeschlüsselt anzugeben. Diese Daten können um freiwillige Angaben zum Durchschnittsgehalt von Frauen und Männern ergänzt werden.

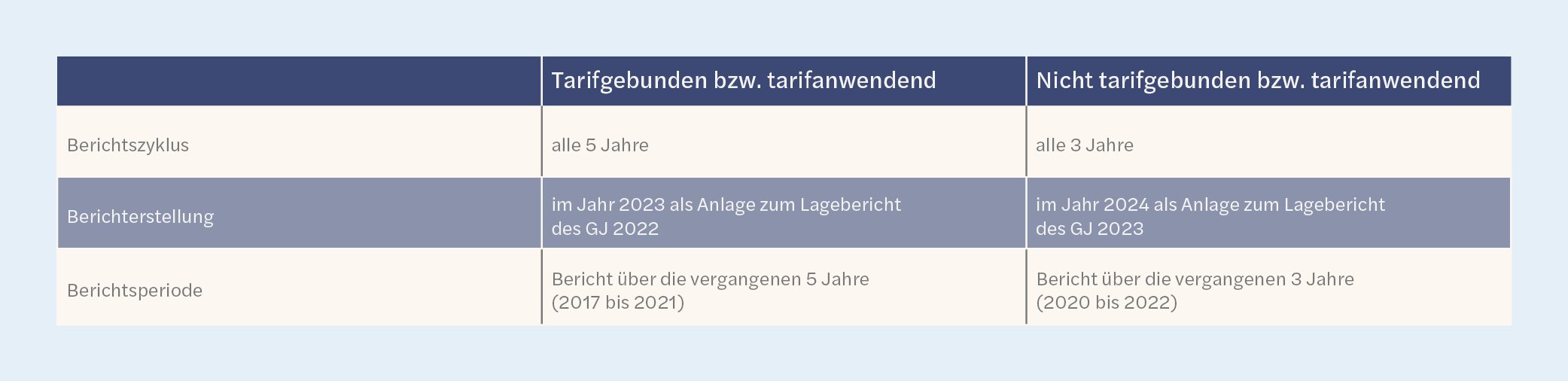

Berichtszeitraum

Der erste Entgeltbericht musste (bei einem kalendergleichen Geschäftsjahr) 2018 erstellt und dem Lagebericht für das Geschäftsjahr 2017 als Anlage beigefügt werden. Die daran anschließenden Berichtszyklen unterscheiden sich wie folgt:

Der IDW Fachausschuss Unternehmensberichterstattung (FAB) empfiehlt, dass Unternehmen, die im Jahr 2018 nicht zu einer Entgeltberichterstellung verpflichtet waren, in jedem darauffolgenden Kalenderjahr eine mögliche erstmals entstandene Berichtsverpflichtung jeweils erneut ermitteln sollen. Der erste Entgeltbericht der berichtspflichtig gewordenen Unternehmen ist lediglich über das Kalenderjahr des Eintritts der Berichtsverpflichtung zu verfassen (eine Berichtsperiode). Die darauffolgenden Entgeltberichte hingegen sind über die Berichtsperiode von drei oder fünf Jahren zu erstellen.

Prüfungspflicht?

Der Entgeltbericht ist dem nächsten Lagebericht als Anlage beizufügen und im Unternehmensregister offenzulegen. Bestandteil des Lageberichts ist er jedoch nicht und er ist auch nicht prüfungspflichtig. Gleichwohl müssen Abschlussprüfer*innen im Rahmen ihrer Redepflicht über festgestellte Verstöße gegen das Gesetz berichten.

Für weitere Themen rund um die Wirtschaftsprüfung und Mazars folgen Sie uns auch auf LinkedIn, X und XING.

Dr. Jonas van Elten hat Forvis Mazars im März 2025 verlassen. Er war Director und Leiter des HGB-Desks bei Forvis Mazars in Deutschland.

Das könnte Sie auch interessieren

EU-AML-Paket: Der große Wurf aus Brüssel?

Einmal neu sortieren, bitte – diesen Eindruck hinterlässt das am 19. Juni 2024 von der EU veröffentlichte AML-Paket. Denn hiermit wird der Ansatz zur Geldwäscheprävention grundlegend reformiert: Statt national unterschiedlichen Ausgestaltungen entsteht erstmals ein „Single Rulebook“, also ein einheitlicher Ordnungsrahmen für alle Mitgliedstaaten. Kern sind die Geldwäsche-Verordnung, die 6. Geldwäsche-Richtlinie sowie die AMLA-Verordnung. Das Ziel […]

Was bisher nur über die MaRisk lief, ist nun direkt im Kreditwesengesetz verankert – durch das Bankenrichtlinienumsetzungs- und Bürokratieentlastungsgesetz (BRUBEG) wird der Umgang mit ESG‑Risiken für Banken verbindlicher und prüfungsrelevant. Neu ist vor allem die Detailtiefe, die durch das neue Gesetz hinzukommt. Zudem erhöhen EZB, BaFin und die Europäische Bankenaufsichtsbehörde (EBA) ihre Erwartungen an eine […]

BRUBEG: Finanzinstitute zwischen Bürokratieabbau und neuen Pflichten

Die regulatorische Landschaft für Banken bewegt sich weiter – mit dem Bankenrichtlinienumsetzungs- und Bürokratieentlastungsgesetz (BRUBEG) setzt die Bundesregierung am 29. Januar 2026 den nächsten Schritt auf dem Weg zu einem europaweit harmonisierten Aufsichtsrahmen. Mit der nationalen Umsetzung der EU-Richtlinie CRD VI (Capital Requirements Directive) und neben anderen Anpassungen am Kreditwesengesetz (KWG) verfolgt die Reform zwei zentrale […]

Der Ertragsteuerinformationsbericht (EIB) verpflichtet multinationale Konzerne, ihre Steuerstrategien öffentlich zu rechtfertigen. Doch kann das wirklich zu weniger Profit-Shifting in Steueroasen führen? Was müssen die Unternehmen bei den neuen Reportings beachten – und welche Rolle spielen Abschlussprüfer*innen wirklich bei der Validierung? Es löst in der breiteren Öffentlichkeit immer wieder Unverständnis aus, wenn große Konzerne hohe Umsätze […]

CSRD-Reportings: Warum sie Unternehmen resilienter machen

Die Nachhaltigkeitsberichterstattung auf Basis der Corporate Sustainability Reporting Directive (CSRD) ist mehr als „grünes Beiwerk“ – sie ist der Schlüssel zu mehr Resilienz in Zeiten des Wandels und zu einer effizienten Corporate Governance. Das gilt auch dann, wenn die EU die Berichtspflichten einschränken sollte. Am 8. Dezember 2025 haben sich Vertreter*innen der gesetzgebenden Institutionen der […]

Globale Spannungen als Stresstest für Banken und Prüfer*innen

Geopolitische Konflikte respektieren keine Landesgrenzen: Handelsbeschränkungen, Sanktionen, Cyberangriffe, Engpässe in der Lieferkette – immer häufiger bedrohen weltpolitische Risiken die Stabilität nationaler Banken. Wir zeigen, was das für die Institute, die Prüfungspraxis und die Wirtschaft als Ganzes bedeutet. So viel Unsicherheit war lange nicht in den internationalen Beziehungen. Einer der zentralen Gründe hierfür ist ein Paradigmenwechsel, […]

Prüferaufsicht im Wandel: APAS und PCAOB im Vergleich

Der wirtschaftliche Wandel stellt auch die Abschlussprüferaufsicht vor neue Probleme: Themen wie ESG, Künstliche Intelligenz und Cyberrisiken fordern die Institutionen heraus. Wie sind die deutsche Abschlussprüferaufsichtsstelle (APAS) und das US-amerikanische Public Company Accounting Oversight Board (PCAOB) darauf eingestellt? Ein Vergleich. Eine gute Qualität der Abschlussprüfungen stärkt das Vertrauen in Unternehmen und Märkte – und ist […]

E-Rechnung: Bürokratische Pflicht oder transformative Chance?

Seit 1. Januar 2025 sind deutsche Unternehmen verpflichtet, im inländischen B2B-Bereich elektronische Rechnungen empfangen zu können. Für den Versand der E-Rechnungen gilt eine Übergangsregelung bis Ende 2027. Der damit einhergehende Transformationsprozess stellt sowohl Unternehmen als auch Wirtschaftsprüfer*innen vor Herausforderungen. Der deutsche Gesetzgeber hat mit dem Wachstumschancengesetz vom 27. März 2024 die Einführung der E-Rechnungspflicht beschlossen. Sie […]

Wie funktioniert das deutsche Forschungszulagengesetz?

Staatliche Beihilfen für Unternehmen sieht das EU-Recht nur in einem engen Rahmen vor. Mit dem seit Januar 2020 geltenden Forschungszulagengesetz (FZulG) hat Deutschland einen Weg gefunden, entsprechende Investitionen steuerlich auszugleichen. Was müssen Unternehmen und Wirtschaftsprüfer*innen bei der Bilanzierung beachten? Bei den rund 76 Milliarden Euro, die der Bund in der Coronazeit als Wirtschaftshilfen an die […]

Viele mittelständische Unternehmen sind erleichtert: Durch die neuen Schwellenwerte fallen sie aus der Pflicht zur Nachhaltigkeitsberichterstattung heraus. Doch die Informationsanforderungen werden trotzdem kommen – von Geschäftskunden, Banken und Investoren. Der VSME-Standard könnte helfen, Anforderungen zu erfüllen und Ressourcen zu schonen. Im Rahmen ihrer „Omnibus-Initiative“ hat die EU-Kommission im Februar 2025 weitreichende Änderungen bei den Regularien […]

Kommentare