Von der Abschlussprüfung zur Forensik: Wirtschaftskriminalität vorbeugen, erkennen und aufdecken

Wirecard, P&R, Steinhoff und Flowtex – die Liste von Unternehmenszusammenbrüchen wird immer länger. Weltweit sorgen Bilanzskandale nicht nur für Schlagzeilen, sie befeuern auch die Debatte über die Rolle und Verantwortung der Wirtschaftsprüfung. Hätten die Ursachen dieser Skandale – sogenannte „Schemes“ – im Rahmen der Abschlussprüfung nicht schon viel früher erkannt werden müssen? Hätten die Prüfer*innen den Betrug im großen Stil verhindern können?

Grundsätzlich sind Abschlussprüfer*innen dafür verantwortlich, mit hinreichender Sicherheit festzustellen, dass der Jahresabschluss als Ganzes frei von wesentlichen Fehlaussagen ist. Sie sind gemäß dem „International Standard on Auditing“ ISA (DE) 240 darüber hinaus verpflichtet, während der Prüfung eine kritische Grundhaltung zu wahren sowie entsprechende Prüfungshandlungen zur Risikobeurteilung zu definieren.

Mind the Gap

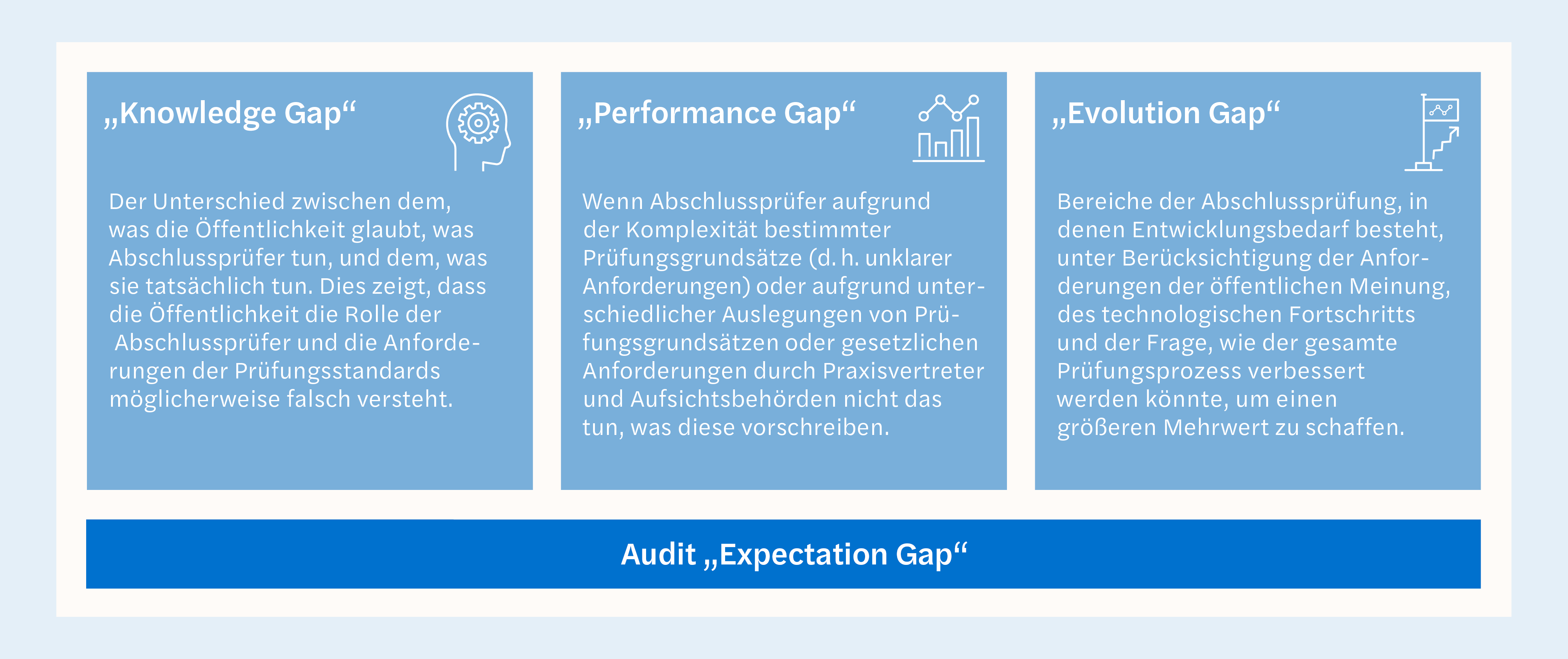

Es gibt aber auch eine Erwartungslücke, was Prüfer*innen im Rahmen der Jahresabschlussprüfung effektiv leisten können/müssen und was von der Öffentlichkeit erwartet bzw. gefordert wird. Gemäß IAASB kann man diese Erwartungslücke in drei Komponenten unterteilen: die „Wissenslücke“, die „Leistungslücke“ und die „Entwicklungslücke“.

Quelle: IAASB (2020) Discussion Paper „Fraud and Going Concern in an Audit of Financial Statements“

Die allgemeine Öffentlichkeit unterliegt der Annahme, die Aufgabe von Prüfer*innen sei die Aufdeckung von Betrug, einschließlich immateriellen Betruges. Dabei ist vielen Stakeholdern wie Anleger*innen, Behörden und Medien oftmals nicht bewusst, wie stark das Thema Abschlussprüfung gerade in den vergangenen Jahren an Komplexität gewonnen hat. Nebst tiefen Branchenkenntnissen ist ein detailliertes Verständnis zum jeweiligen Geschäftsmodell und der Struktur des Unternehmens notwendig geworden. Gerade bei Unternehmen, die ein hohes Transaktionsvolumen in einer Vielzahl von Jurisdiktionen mit weltweit verstreuten Geschäftspartner*innen haben, ist die Identifikation systemrelevanter Risiken hochkomplex: Mit den Prüfungstätigkeiten im Standard können diese unentdeckt bleiben (z. B. im Fall Wirecard).

Es sei an dieser Stelle hervorgehoben, dass es vornehmlich die Aufgabe des Managements ist, ein effektives, d. h. auf den individuellen Risiken des Unternehmens basierendes Fraud- und Compliance-Management-System und Internes Kontrollsystem (IKS) zu implementieren, um insbesondere systemische dolose Handlungen (nach lateinisch dolosus für „arglistig“, „trügerisch“) zu identifizieren bzw. zu verhindern. Weithin akzeptiert ist die Erkenntnis, dass die Unternehmenskultur bzw. der „Tone at/from the Top“ einen wesentlichen Einfluss hat, wenn es darum geht, die Wahrscheinlichkeit systemischer Fehlverhalten zu vermeiden. Daher scheint es unerlässlich, auch die Integrität des Managements bzw. der für die Überwachung verantwortlichen Personen seitens der Abschlussprüfer*innen kritisch zu hinterfragen.

Sobald den Prüfer*innen konkrete Anhaltspunkte zu möglichen dolosen Handlungen vorliegen bzw. Zweifel an der Integrität des Managements bestehen, sind vertiefte, gegebenenfalls forensische Prüfungshandlungen dringend zu empfehlen.

Merkmale großer Wirtschaftsskandale

Nahezu alle großen Wirtschaftsskandale eint der Umstand, dass es sich um nachhaltige Strukturen handelt, die über viele Jahre aufgebaut wurden und bei denen Mitglieder des mittleren und des Topmanagements involviert waren oder zumindest die offensichtlichen „Red Flags“ ignorierten. Beispielhaft sei hier die systematische und teilweise weltweite Bereitstellung von „schwarzen Kassen“ bei deutschen DAX-Konzernen genannt, über die zur Erlangung von Aufträgen Korruptionszahlungen auch an Amtsträger*innen getätigt wurden. Auch die Fiktion von werthaltigen Vermögensgegenständen in der Bilanz (z. B. bei Flowtex oder P&R) oder eine langanhaltende Erfolgsstory basierend auf Scheinumsätzen (siehe Wirecard) erfolgte systematisch über viele Perioden mit einer hohen kriminellen Energie und Akribie.

Diese Fälle von Wirtschaftskriminalität sind sehr schwer durch Standard-Auditverfahren zu erkennen. Hier bedarf es einer gewissen Erfahrung im Fraud Management und tiefergehender, forensischer Prüfansätze. In Abhängigkeit bestimmter Indikatoren (Art des Geschäftsmodells, regionale Ausrichtung, Branche, Kundenstruktur etc.) oder der bereits angesprochenen Zweifel an der Integrität des Managements ist zu empfehlen, risikobasierte Präventivuntersuchungen durch erfahrene Forensiker*innen im Rahmen der Jahresabschlussprüfung einzubauen.

Bedeutung von Forensik

Eine forensische Prüfung (oder Untersuchung) ist eine Untersuchung, in der eine Hypothese zur Substantiierung einer Unregelmäßigkeit validiert wird. Hier unterscheidet sich auch die Arbeit von Forensiker*innen und Abschlussprüfer*innen. Während Letztere grundsätzlich von der Ordnungsmäßigkeit des Untersuchungsgegenstandes ausgehen, basiert die Arbeit der Forensiker*innen auf der Hypothese einer Unregelmäßigkeit, abgeleitet von Verdachtsmomenten, die sich beispielsweise auf Informationen durch Whistleblower, Ergebnisse aus internen Revisionen oder Risikoanalysen stützen. In Abhängigkeit dieser Hypothese werden Finanzdaten, Finanzunterlagen, (un-)strukturierte Daten, Korrespondenzen usw. analysiert sowie Mitarbeiter*innen, Geschäftspartner*innen oder Dritte interviewt. Dieses sogenannte „Fact-Finding“, also das Zusammentragen aller relevanten Informationen, dient als Grundlage zur rechtlichen Würdigung und kann bei Bedarf vor Gericht verwendet werden.

Forensische Leistungen im Überblick

Mit welchen konkreten forensischen Leistungen kann die Abschlussprüfung unterstützt werden? Eine zielführende Aufklärung mutmaßlichen Fehlverhaltens bzw. systematischer Anomalien in den Geschäftsbüchern bedarf verschiedener Kompetenzen und Methoden, die je nach Einzelfall miteinander zu kombinieren sind:

Forensic Accounting: Vertiefte Analyse zur Aufdeckung von Unregelmäßigkeiten in der Buchhaltung (Geschäftsvorfälle und Transaktionen)

Forensische Interviews: Informationsgewinnung durch die Befragungen ausgewählter Mitarbeiter*innen zu einem besonderen Sachverhalt

IT-gestützte Datenanalyse: Erhebung, Verarbeitung und Analyse strukturierter sowie unstrukturierter Daten (insbesondere E-Mails und Textdateien) durch forensische Tools

IT-Forensik: Rekonstruktion gelöschter Daten, Öffnen von passwortgeschützten Dokumenten oder Nachweis von Datenmanipulation

Open Source Intelligence: Informationsgewinnung aus externen Quellen, die insbesondere der Aufklärung persönlicher und geschäftlicher Netzwerke des in Verdacht stehenden Täterkreises dient

Good Corporate Governance

Auch wenn weiterführende forensische Untersuchungshandlungen im Rahmen einer Abschlussprüfung eine Aufdeckung aller dolosen Handlungen nicht garantieren können, so erhöhen sie signifikant die Wahrscheinlichkeit zur Identifikation systematischer doloser Strukturen. Sie dokumentieren auch die vom Management gelebte Sorgfaltspflicht und reduzieren damit Risiken, die mit Verantwortlichkeitsklagen einhergehen können. Für die bereits erwähnten Stakeholder kann die Tätigkeit der Forensiker*innen ein zusätzlicher Faktor für eine Good Corporate Governance sein.

Für weitere Themen rund um die Wirtschaftsprüfung und Mazars folgen Sie uns auch auf LinkedIn, X und XING.

Autorin: Susanna Grunert war bis Februar 2023 Managerin im Bereich Forensic und Investigation Services bei Mazars.

Das könnte Sie auch interessieren

Zinskarussell hemmt Verbreitung der Betriebsrenten

Die neue Bundesregierung bekennt sich in ihrem Koalitionsvertrag zur betrieblichen Altersvorsorge (bAV) und will deren Verbreitung ausdrücklich vorantreiben. Doch machen die aktuellen Zinsvorschriften die bAV für viele Unternehmen unattraktiv. Die bAV braucht daher eine Reform – das fordert auch das Institut der Wirtschaftsprüfer (IDW). Das deutsche Rentensystem basiert auf einem Drei-Säulen-Modell. Zentral für die meisten […]

CSRD und Omnibus: Abwarten ist für den Mittelstand keine Option

Die EU überarbeitet die Vorgaben für Nachhaltigkeitsberichte, doch der Mittelstand bleibt verunsichert. Yvonne Meyer und Annette Johne erläutern im Interview, was sich ändern soll. Zudem zeigen die ESG-Audit-Expertinnen , warum eine frühzeitige Vorbereitung auf die Berichterstattung für die Unternehmen entscheidend bleibt. Mit ihrem „Omnibus-Pakets“ greift die EU-Kommission die Probleme mit der Corporate Sustainability Reporting Directive (CSRD) […]

Internes Kontrollsystem: Überwachung durch die Abschlussprüfung?

Es ist ein weitverbreitetes Missverständnis: Selbst Führungskräfte sind oft der Meinung, dass Abschlussprüfer*innen das interne Kontrollsystem (IKS) überwachen. Doch diese Annahme ist nicht nur falsch, sie kann auch zu Sicherheitslücken führen. Wir zeigen, wo Prüfer*innen dennoch zum Einsatz kommen – und was eine effektive Kontrolle ausmacht. Es ist die Aufgabe von Abschlussprüfern*innen, den Jahresabschluss und […]

Banken: Bessere Stabilität durch unabhängige Beobachter*innen

Banken müssen sich schon heute auf die Krisen von morgen vorbereiten. Insbesondere eine stetig optimierte Abwicklungsfähigkeit soll Staatshilfen beim nächsten Crash vermeiden. Um ihre Ziele zu erreichen, setzen die Institute auf unabhängige Beobachter*innen. Vor allem Wirtschaftsprüfer*innen eignen sich für die Rolle der „Independent Observers“. Banken spielen für die Stabilität des Finanzsystems eine zentrale Rolle. Sie […]

Die Corporate Sustainability Reporting Directive (CSRD) verlangt von den Unternehmen eine hohe Qualität bei der Nachhaltigkeitsberichterstattung. Dafür ist die Einrichtung eines internen Kontrollsystems für ESG-Themen erforderlich. Gibt es Unterschiede zum IKS für die Finanzberichterstattung? Wie gelingt der Aufbau des neuen Systems? Mit der Verabschiedung der CSR-Richtlinie wird ein neues Kapitel der Unternehmensberichterstattung aufgeschlagen. So erhalten […]

Der LSI-Stresstest 2024 beleuchtet die Widerstandsfähigkeit kleiner und mittlerer Banken in Europa gegenüber ökonomischen Schocks. Wir zeigen, was es mit diesem Stresstest auf sich hat und was die Ergebnisse bedeuten – auch für die Abschlussprüfung. Was macht Institute besonders robust? Ein Einblick in die Stabilität des Bankensektors. Seit 2013 führt die Deutsche Bundesbank gezielt Stresstests […]

Zahlen im Rampenlicht: Prüfer*innen auf der Hauptversammlung

Abschlussprüfer*innen nehmen nicht zwingend an der Hauptversammlung ihrer Mandanten teil. Rechnen Vorstand und Aufsichtsrat mit Fragen, kann es aber sinnvoll sein, sie hinzuzuziehen. Im Interview erklärt Patrick Riedel, Partner bei Forvis Mazars, was es hierbei zu beachten gilt. Welche Rolle spielen Jahresabschluss und Prüfungsbericht auf der Hauptversammlung? Patrick Riedel: Auf der Hauptversammlung stellt der Vorstand […]

Bilanzierung von CO2-Emissionen: Was heißt das für Unternehmen?

Die EU hat sich verpflichtet, den Ausstoß ihrer Treibhausgase (THG) bis 2030 um 55 Prozent gegenüber 1990 zu reduzieren. Um dieses Ziel zu erreichen, müssen auch die Unternehmen ihren Beitrag leisten. Die Corporate Sustainability Reporting Directive (CSRD) verpflichtet sie daher, ab 2025 ihre THG-Emissionen zu bilanzieren – und prüfen zu lassen. Die großen deutschen Unternehmen […]

BaFin wendet EBA-Leitlinie zur Gesamtsanierungskapazität an

Die Finanzaufsicht BaFin übernimmt die Leitlinien zur Gesamtsanierungskapazität der European Banking Authority (EBA). Das hat nicht nur Auswirkungen auf die Institute, die die Vorgaben in ihren Sanierungsplänen umsetzen müssen. Auch Wirtschaftsprüfer*innen sollten sich im Hinblick auf die Jahresabschlussprüfung mit der Thematik auseinandersetzen. Die Sanierungsplanung ist ein zentrales Element des Risikomanagements für Banken. Sie dient dazu, […]

Was Wirtschaftsprüfer*innen wirklich machen? Das ist für viele ein Buch mit sieben Siegeln. Entsprechend haben sich viele Vorurteile und Spekulationen über den Berufsstand entwickelt. Wir stellen 7 Mythen zum Thema vor – und fragen uns, ob etwas dran ist oder nicht. 1. Prüfungsprozess entzerren: In der Busy Season sind die Prüfer*innen extrem eng getaktet. Es […]

Kommentare