Was bringt der neue IDW PS 526 in der Institutsprüfung?

Reform & Debatte

23. April 2024

Die Herstellung von Stabilität, Sicherheit und Integrität im Finanzsystem – das sind die wesentlichen Aufgaben des Kreditwesengesetzes (KWG). Um diese Ziele zu erreichen, enthält das KWG auch Vorgaben für die Abschlussprüfung. Wie Prüfer*innen diese Vorgaben umsetzen sollen, zeigt jetzt ein neuer Prüfungsstandard des IDW.

Im November 2023 hat der Bankenfachausschuss des Instituts der Wirtschaftsprüfer (IDW) eine wichtige Lücke bei der Prüfung von Instituten geschlossen. Der IDW Prüfungsstandard 526 (IDW PS 526) bezieht sich hierbei konkret auf die im KWG festgelegten Vorgaben zur aufsichtlichen Prüfung als Teil der Jahresabschlussprüfung. Ohne das Prinzip der Eigenverantwortung der Prüfer*innen anzutasten, gibt er diesen erstmals Leitlinien an die Hand, mit denen sie die Prüfung der aufsichtsrechtlichen Themen umsetzen können. Darüber hinaus haben die Prüfer*innen nach wie vor die Vorgaben der Prüfungsberichtsverordnung (PrüfbV) für die Berichterstattung zu beachten.

Mit der Veröffentlichung des neuen Prüfungsstandards will das IDW die Qualität und Effektivität der Abschlussprüfung von Kreditinstituten verbessern. Der Prüfungsstandard enthält detaillierte Anforderungen an den Prüfungsprozess, die Dokumentation und Berichterstattung durch die Abschlussprüfer*innen. Zudem werden spezifische Prüfungshandlungen und -verfahren festgelegt, die die Risiken im Zusammenhang mit den Geschäftsaktivitäten von Kreditinstituten angemessen berücksichtigen sollen.

Startschuss für den neuen Prüfungsstandard sind die Berichtszeiträume, die nach dem 31. Dezember 2023 beginnen. Spätestens ab der nächsten Prüfungssaison sind die Regelungen damit für alle Abschlussprüfer*innen im Bankensektor relevant. Wer darauf nicht warten will, muss es auch nicht: Eine vorzeitige Anwendung des IDW PS 526 ist bereits in der laufenden Prüfungssaison zulässig.

Die drei Vorgaben des Kreditwesengesetzes

Um die Leitlinien des neuen IDW PS 526 besser einordnen zu können, empfiehlt es sich, zunächst einen Blick auf die Vorgaben des KWG zur aufsichtlichen Prüfung zu werfen. Geregelt werden diese in § 29 KWG. Es verpflichtet die Abschlussprüfer*innen mit Verweis auf die Vorgaben der PrüfbV zu drei wesentlichen prüferischen Tätigkeiten: Erstens zur Überprüfung der wirtschaftlichen Verhältnisse des Instituts. Zweitens müssen sie kontrollieren, ob das Institut die geltenden Anzeigepflichten und andere regulatorische Anforderungen erfüllt hat. Und drittens sieht das Gesetz vor, dass die Abschlussprüfer*innen über diese Themen im Prüfungsbericht berichten müssen.

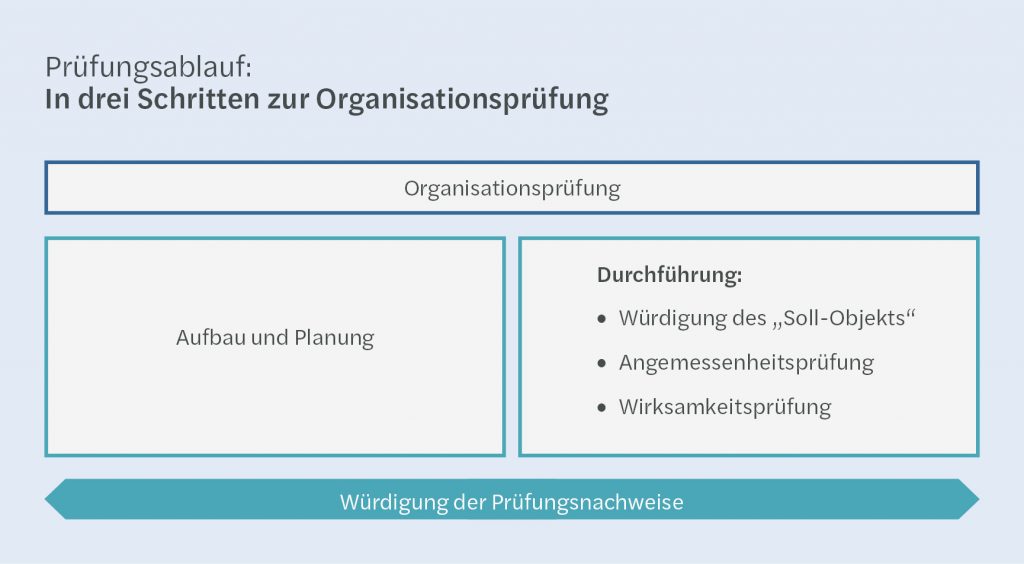

Aufbau einer aufsichtlichen Prüfung

Um den KWG-Vorgaben zu entsprechen, formuliert der Prüfungsstandard allgemeine Grundsätze und stellt darüber hinaus den Aufbau einer aufsichtlichen Prüfung vor. Das erste Element umfasst den Bereich der Organisationsprüfung. Hier finden sich alle Anforderungen an den Aufbau, die Planung sowie die Durchführung der aufsichtlichen Prüfung. Darüber hinaus haben die Prüfer*innen sonstige Prüfungshandlungen sowie die sachverständige Darstellung zu beachten.

Allgemeine Grundsätze sollen Prüfer*innen leiten

Der Standard stellt zahlreiche prüferische Grundsätze auf, die auch allgemein für andere Prüfungsthemen gelten. Ohne den Anspruch auf Vollständigkeit greifen wir an dieser Stelle einige heraus, die uns mit Blick auf die aufsichtliche Prüfung besonders wichtig erscheinen:

- Berücksichtigung der doppelten Proportionalität: Eine Prüfungshandlung ist dann angemessen, wenn sie das Institut nicht unverhältnismäßig belastet. Sie muss daher immer die Größe, den Geschäftsumfang und den Risikogehalt der Geschäfte berücksichtigen.

- Würdigung von Sonderprüfungen der Aufsicht: Wurden diese vor oder während der Jahresabschlussprüfung durchgeführt, sollen deren Ergebnisse berücksichtigt werden.

- Externe Informationen: Relevante Informationen für die Organisationsprüfung dürfen auch aus externen Quellen wie Medienberichten bezogen werden.

- Verständlichkeit der Dokumentation: Die Prüfungsdokumentation muss so verfasst sein, dass auch Dritte die wesentlichen Prüfungshandlungen und die Ergebnisse verstehen können.

- Bedeutung aufsichtsrechtlicher Aspekte: Aussagen zu aufsichtsrechtlichen Vorgaben sind nicht Gegenstand des Bestätigungsvermerks. Sie stellen auch keine besonders wichtigen Prüfungssachverhalte (Key Audit Matters, KAMs) dar.

- Zusammenfassende Schlussbemerkung: Hier nimmt der*die Abschlussprüfer*in zu allen wichtigen Fragen Stellung – auch zu denen des Aufsichtsrechts. Wie im Prüfungsbericht insgesamt sollen aber auch hier nur wesentliche Beanstandungen berichtet werden.

- Umgang mit vorherigen Mängeln: Kam es bereits in einem früheren Prüfungsbericht zu nennenswerten Beanstandungen aufsichtsrechtlicher Themen, soll darüber berichtet werden, welche Maßnahmen zu ihrer Beseitigung eingeleitet worden sind.

- Redepflicht: Auch bei aufsichtlichen Prüfungen gilt für die Abschlussprüfer*innen eine Ad-hoc-Berichtspflicht gegenüber den Aufsichtsbehörden. Das ist aber nur dann der Fall, wenn den Prüfer*innen schwerwiegende Verstöße gegen Anforderungen des Aufsichtsrechts bekannt werden.

Organisationsprüfung

Eine Organisationsprüfung ist dann erforderlich, wenn die PrüfbV Aussagen des*der Prüfer*in zur Angemessenheit und Wirksamkeit von organisatorischen Vorkehrungen erwartet. Ein prominentes Beispiel hierfür ist die Prüfung des Risikomanagements und der Geschäftsorganisation. Die PrüfbV bestimmt hier, dass der*die Abschlussprüfer*in die Angemessenheit und Wirksamkeit des Risikomanagements und Ordnungsmäßigkeit der Geschäftsorganisation zu beurteilen hat. Dabei sollen sich die Komplexität und der Risikogehalt der betriebenen Geschäfte in der Beurteilung widerspiegeln.

Hierbei hat der*die Abschlussprüfer*in Risiko- und Wesentlichkeitseinschätzungen für die zu prüfenden Sachgebiete vorzunehmen. Besonders bedeutsame IT-Applikationen hat der*die Prüfer*in mit der Prüfung der sogenannten IT General Controls (ITGC) abzudecken.

Abbildung: Eigene Darstellung

Bei der Durchführung einer Organisationsprüfung stellt der Standard auf drei wesentliche Schritte ab:

- Würdigung des Soll-Objekts: Die Würdigung umfasst die Inaugenscheinnahme aller Regelungen, Prozesse, Verfahren und bestehender Kontrollhandlungen im Rahmen einer ersten Bestandsaufnahme. Damit erfasst sie die konkreten organisatorischen Ausgestaltungen der allgemeinen aufsichtlichen Anforderungen im jeweiligen Institut. Ziel ist der Abgleich mit dem sogenannten Soll-Objekt.

- Angemessenheitsprüfung: Sind alle Erkenntnisse und Daten durch die Würdigung des Soll-Objekts zusammengetragen, kann die Angemessenheitsprüfung starten: Die Beurteilung, ob die Umsetzung der organisatorischen Vorgaben in Prozesse, Regelungen und Verfahren angemessen ist. Um zu einer angemessenen Bewertung zu kommen, können die Prüfer*innen Angestellte befragen, Unterlagen einsehen oder die entsprechenden Arbeitsabläufe auch ganz konkret beobachten.

- Wirksamkeitsprüfung: Im dritten Schritt geht es konkret um die Beurteilung, ob die Verfahren wirksam im Sinne der definierten Ziele im Gesamtprozess sind. Zentral sind hierbei die Kontrollmechanismen, die im Hinblick auf ihre Effektivität und Leistungsfähigkeit bewertet werden müssen. Ähnlich wie bei der Angemessenheitsprüfung können die Prüfer*innen unterschiedliche Recherchemethoden einsetzen, um zu einem Urteil über die Wirksamkeit der implementierten Prozesse zu gelangen.

Sonstige Prüfungshandlungen

In Verbindung mit den Vorgaben der PrüfbV konkretisiert § 29 KWG sonstige Prüfungshandlungen, die auf der Organisationsprüfung aufbauen. So umfassen sie beispielsweise Vergleiche, Nachberechnungen, Einsichtnahmen oder Befragungen, deren Umfang und Ausgestaltung im Ermessen der Prüfer*innen liegen. Die Ergebnisse dieser Prüfungshandlungen sollen durch die Prüfer*innen gewürdigt und dokumentiert werden.

Sachverständige Darstellung

Ist der eigentliche Prüfungsprozess abgeschlossen, sollen die Erkenntnisse der Prüfung im Rahmen der sachverständigen Darstellung aufbereitet, zusammengestellt und wiedergegeben werden. Dabei sind keine eigenständigen Prüfungshandlungen oder Beurteilungen mehr erforderlich.

Anwendungsfälle für die sachverständige Darstellung enthält Anlage 3 des IDW PS 526. Anhand von Beispielen werden hier die spezifischen und verpflichtenden Vorgaben aufgezeigt, welche die Prüfer*innen bei der Aufbereitung der Prüfungsergebnisse beachten müssen. So legt der IDW Prüfungsstandard beispielsweise fest, dass eine Darstellung der geprüften Organkredite erfolgen muss. Er bestimmt auch, dass diese nach Risikogruppen gegliedert und in tabellarischer Form unter Angabe der durch die PrüfbV definierten wesentlichen Merkmale und anderer Hinweispflichten aufbereitet werden müssen.

Fazit: Rahmenwerk trägt zu besserer Prüfungsqualität bei

Der neue IDW Prüfungsstandard 526 übersetzt die Vorgaben des KWG und der PrüfbV zur aufsichtlichen Prüfung beim Jahresabschluss in konkrete prüferische Leitlinien und Handlungsanweisungen. Ohne das Prinzip der Eigenverantwortlichkeit der Prüfer*innen anzutasten, schafft er ein Rahmenwerk, das den Ablauf einer aufsichtlichen Prüfung regelt. Zwar ist davon auszugehen, dass der Prüfungsprozess bereits vor der Verabschiedung der IDW PS 526 im Wesentlichen der jetzt festgelegten Methodik entsprach. Gleichwohl werden die Anpassungen noch bestehender Abweichungen an den neuen Prüfungsstandard zur kommenden Prüfungssaison die Qualität und Effektivität der Abschlussprüfung von Instituten weiter verbessern.

Für weitere Themen rund um die Wirtschaftsprüfung und Mazars folgen Sie uns auch auf LinkedIn und XING.

Jelena Saihhova

9. MaRisk-Novelle: Weniger Detailvorgaben, mehr Verantwortung

Mit der am 30. Juni 2026 veröffentlichten 9. Novelle der „Mindestanforderungen an das Risikomanagement“ (MaRisk) nimmt die BaFin den wohl größten Umbau ihres zentralen Rundschreibens seit dessen Einführung im Jahr 2005 vor. Die Richtung ist klar: eine Reduktion der Komplexität, weniger Detailnormierung, mehr Prinzipienorientierung und eine deutlich konsequentere Anwendung des Proportionalitätsgrundsatzes. Die Aufsicht gibt künftig […]

Weiterlesen

ESG-Prüfung in der Energiebranche: Wenn technische Abrechnungen zum Reputations- und Rechtsrisiko werden

Nachhaltigkeitsberichte von Energieunternehmen erzählen häufig eine klare Geschichte: Der Anteil erneuerbarer Energien steigt, die CO₂-Intensität sinkt, Effizienzmaßnahmen zeigen Wirkung. Für Verbraucher*innen sind solche Aussagen wichtig, weil sie Orientierung geben und Vertrauen schaffen. Die zugrunde liegenden Daten sind jedoch nicht immer so eindeutig zu interpretieren. Zentrale ESG-Kennzahlen lassen sich selten einfach aus einer Datenbank ziehen, sondern […]

Weiterlesen

ESG-Ziele: Nicht nur „Nice to have“, sondern strategisch steuerungsrelevante KPIs

Steigende Energiepreise, instabile Lieferketten und geopolitische Spannungen stellen Unternehmen vor eine doppelte Herausforderung: Sie müssen kurzfristig Ergebnisse liefern und gleichzeitig ihre langfristige Resilienz sichern. Die Krux: Investitionen in Energieeffizienz, Dekarbonisierung und Versorgungssicherheit belasten zunächst die Zahlen, zahlen sich jedoch langfristig aus. Hier kommen ESG-Ziele ins Spiel. Ihre Wirkung als Governance-Instrument entfalten sie allerdings nur, wenn […]

Weiterlesen

EU-AML-Paket: Der große Wurf aus Brüssel?

Einmal neu sortieren, bitte – diesen Eindruck hinterlässt das am 19. Juni 2024 von der EU veröffentlichte AML-Paket. Denn hiermit wird der Ansatz zur Geldwäscheprävention grundlegend reformiert: Statt national unterschiedlichen Ausgestaltungen entsteht erstmals ein „Single Rulebook“, also ein einheitlicher Ordnungsrahmen für alle Mitgliedstaaten. Kern sind die Geldwäsche-Verordnung, die 6. Geldwäsche-Richtlinie sowie die AMLA-Verordnung. Das Ziel […]

Weiterlesen

Neue Detailtiefe: BRUBEG schärft ESG-Pflichten

Was bisher nur über die MaRisk lief, ist nun direkt im Kreditwesengesetz verankert – durch das Bankenrichtlinienumsetzungs- und Bürokratieentlastungsgesetz (BRUBEG) wird der Umgang mit ESG‑Risiken für Banken verbindlicher und prüfungsrelevant. Neu ist vor allem die Detailtiefe, die durch das neue Gesetz hinzukommt. Zudem erhöhen EZB, BaFin und die Europäische Bankenaufsichtsbehörde (EBA) ihre Erwartungen an eine […]

Weiterlesen

BRUBEG: Finanzinstitute zwischen Bürokratieabbau und neuen Pflichten

Die regulatorische Landschaft für Banken bewegt sich weiter – mit dem Bankenrichtlinienumsetzungs- und Bürokratieentlastungsgesetz (BRUBEG) setzt die Bundesregierung am 29. Januar 2026 den nächsten Schritt auf dem Weg zu einem europaweit harmonisierten Aufsichtsrahmen. Mit der nationalen Umsetzung der EU-Richtlinie CRD VI (Capital Requirements Directive) und neben anderen Anpassungen am Kreditwesengesetz (KWG) verfolgt die Reform zwei zentrale […]

Weiterlesen

Was bringt der Ertragsteuerinformationsbericht?

Der Ertragsteuerinformationsbericht (EIB) verpflichtet multinationale Konzerne, ihre Steuerstrategien öffentlich zu rechtfertigen. Doch kann das wirklich zu weniger Profit-Shifting in Steueroasen führen? Was müssen die Unternehmen bei den neuen Reportings beachten – und welche Rolle spielen Abschlussprüfer*innen wirklich bei der Validierung? Es löst in der breiteren Öffentlichkeit immer wieder Unverständnis aus, wenn große Konzerne hohe Umsätze […]

Weiterlesen

CSRD-Reportings: Warum sie Unternehmen resilienter machen

Die Nachhaltigkeitsberichterstattung auf Basis der Corporate Sustainability Reporting Directive (CSRD) ist mehr als „grünes Beiwerk“ – sie ist der Schlüssel zu mehr Resilienz in Zeiten des Wandels und zu einer effizienten Corporate Governance. Das gilt auch dann, wenn die EU die Berichtspflichten einschränken sollte. Am 8. Dezember 2025 haben sich Vertreter*innen der gesetzgebenden Institutionen der […]

Weiterlesen

Globale Spannungen als Stresstest für Banken und Prüfer*innen

Geopolitische Konflikte respektieren keine Landesgrenzen: Handelsbeschränkungen, Sanktionen, Cyberangriffe, Engpässe in der Lieferkette – immer häufiger bedrohen weltpolitische Risiken die Stabilität nationaler Banken. Wir zeigen, was das für die Institute, die Prüfungspraxis und die Wirtschaft als Ganzes bedeutet. So viel Unsicherheit war lange nicht in den internationalen Beziehungen. Einer der zentralen Gründe hierfür ist ein Paradigmenwechsel, […]

Weiterlesen

Prüferaufsicht im Wandel: APAS und PCAOB im Vergleich

Der wirtschaftliche Wandel stellt auch die Abschlussprüferaufsicht vor neue Probleme: Themen wie ESG, Künstliche Intelligenz und Cyberrisiken fordern die Institutionen heraus. Wie sind die deutsche Abschlussprüferaufsichtsstelle (APAS) und das US-amerikanische Public Company Accounting Oversight Board (PCAOB) darauf eingestellt? Ein Vergleich. Eine gute Qualität der Abschlussprüfungen stärkt das Vertrauen in Unternehmen und Märkte – und ist […]

Weiterlesen

Kommentare