Änderungen im Deutschen Corporate Governance Kodex

Reform & Debatte

20. Dezember 2022

Der Deutsche Corporate Governance Kodex (DCGK) enthält Grundsätze, Empfehlungen und Anregungen zur Leitung und Überwachung deutscher börsennotierter Gesellschaften. Am 27. Juni 2022 wurde die neue Fassung des DCGK im Bundesanzeiger bekannt gegeben. Die Überarbeitung bringt zahlreiche neue Empfehlungen für eine verantwortungsvolle Unternehmensführung und -überwachung. Im Kodex sind diese Empfehlungen durch das Wort „soll“ gekennzeichnet. Die Gesellschaften können davon abweichen, müssen die Nichtbeachtung allerdings in einer Entsprechenserklärung offenlegen und die Abweichungen auch begründen („comply or explain“).

Empfehlungen im Kontext der Nachhaltigkeit

Die Kodexreform zielt wesentlich darauf ab, Nachhaltigkeitsaspekte umfassender und verbindlicher in der Corporate Governance zu implementieren. Bei der Leitung und Überwachung börsennotierter Unternehmen sollen ökologische und soziale Anforderungen noch stärker berücksichtigt werden. Damit greift der DCGK (2022) die jüngsten Regulierungsinitiativen im Nachhaltigkeitsbereich auf (CSRD, EU‑Taxonomie) und erhöht den Druck auf Unternehmen zur nachhaltigen Unternehmensführung.

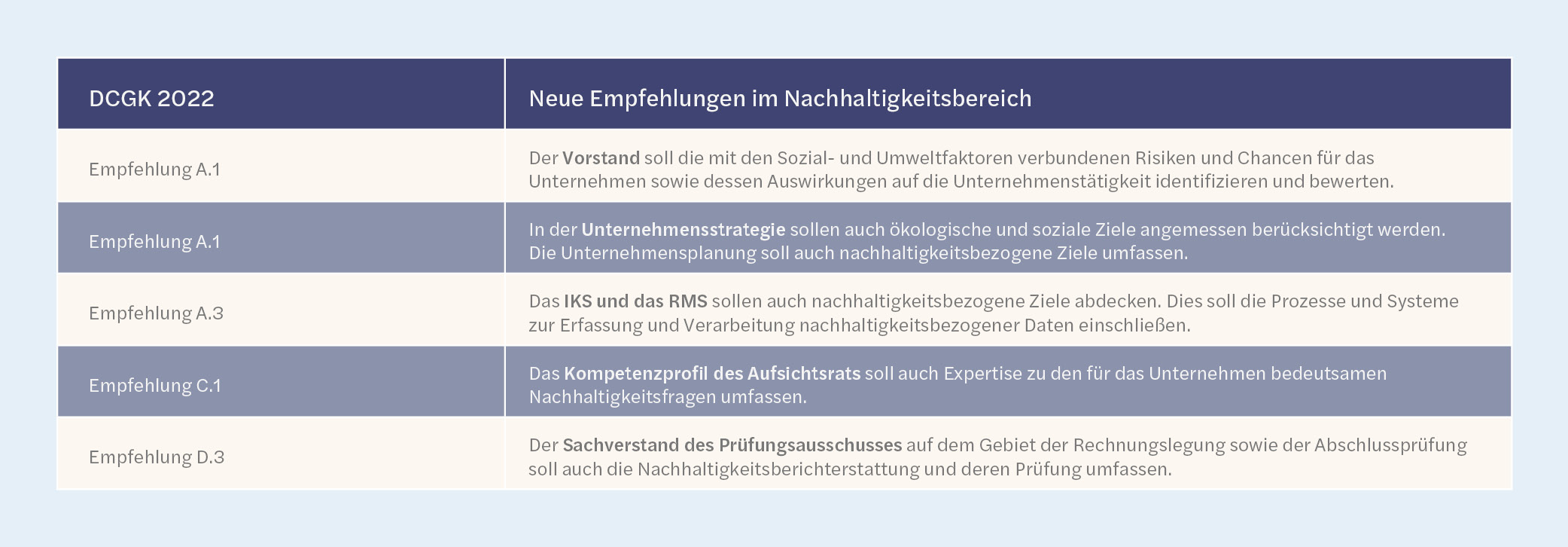

Der DCGK stellt dabei neue Anforderung an den Vorstand. Dieser hat gemäß § 76 Abs. 1 AktG unter eigener Verantwortung die Gesellschaft zu leiten. Dabei soll der Vorstand die mit den Sozial- und Umweltfaktoren verbundenen Risiken und Chancen für das Unternehmen sowie dessen Auswirkungen auf die Unternehmenstätigkeit identifizieren und bewerten. Nach Auffassung der Regierungskommission DCGK bedingen sich wirtschaftliche, ökologische und soziale Ziele langfristig häufig gegenseitig und sollen deshalb in der Unternehmensstrategie auch berücksichtigt werden. Der Kodex empfiehlt zudem, nachhaltigkeitsbezogene Ziele auch im Internen Kontrollsystem (IKS) und im Risikomanagementsystem (RMS) zu berücksichtigen, da die gesetzlichen Vorschriften zur nachhaltigen Unternehmensführung künftig ohne entsprechende systemseitige Voraussetzungen kaum erfüllt werden können.

Der DCGK stellt auch neue Anforderungen an den Aufsichtsrat. Dieser hat aufgrund gesetzlicher Vorschriften die (nachhaltige) Unternehmensführung zu überwachen und auch die finanzielle sowie nicht finanzielle Berichterstattung zu prüfen. Zur sorgfältigen Ausübung der Überwachungsfunktion benötigen die Mitglieder des Aufsichtsrats zunehmend auch Expertise im Nachhaltigkeitsbereich. Der DCGK spricht deshalb zwei neue Empfehlungen aus, die das Kompetenzprofil des Aufsichtsrats und des Prüfungsausschusses entsprechend erweitern. So soll der Aufsichtsrat auch Expertise zu den für das Unternehmen bedeutsamen Nachhaltigkeitsfragen besitzen und der Prüfungsausschuss Sachverstand in der Nachhaltigkeitsberichterstattung und deren Prüfung aufweisen.

Empfehlungen für den Prüfungsausschuss

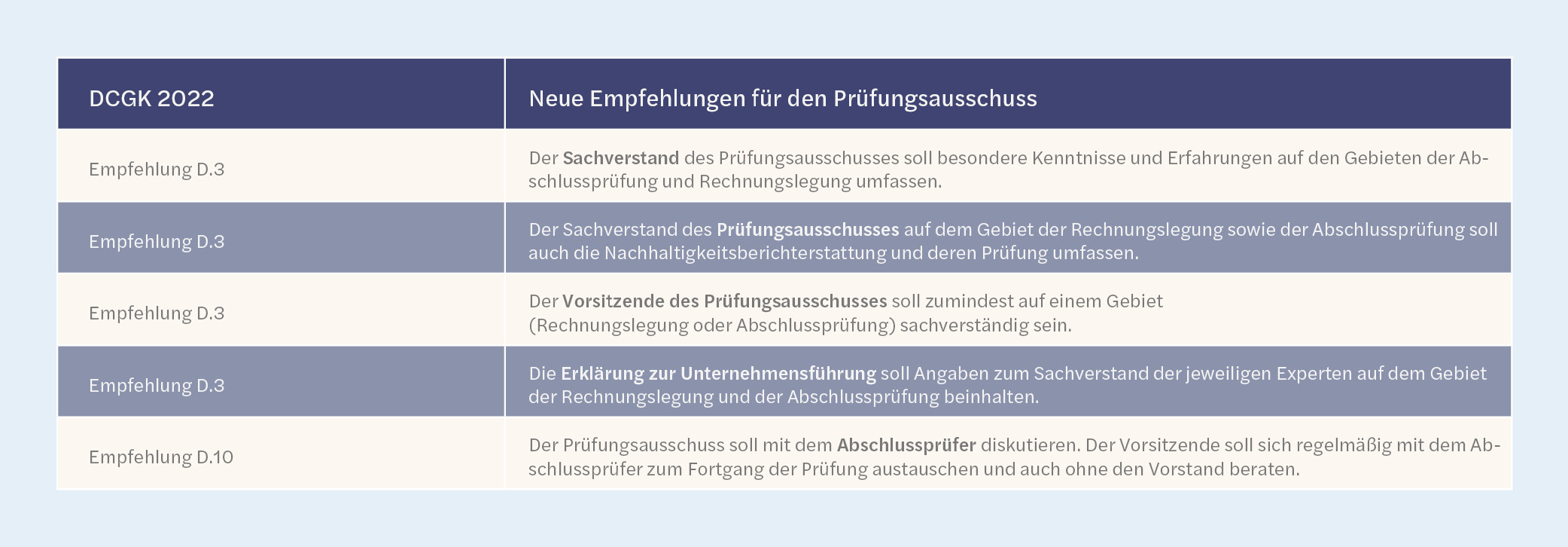

Nach § 107 Abs. 4 Satz 1 AktG sind Unternehmen von öffentlichem Interesse verpflichtet, einen Prüfungsausschuss einzurichten. Mindestens ein Mitglied des Prüfungsausschusses muss über Sachverstand auf dem Gebiet der Rechnungslegung und mindestens ein weiteres Mitglied über Sachverstand auf dem Gebiet der Abschlussprüfung verfügen (§ 100 Abs. 5 AktG i. V. m. § 107 Abs. 4 Satz 3 AktG). Beide Vorschriften wurden im Zuge des Finanzmarktintegritätsstärkungsgesetzes (FISG) neu in das Aktiengesetz integriert.

Der DCGK verschärft die Anforderung an den Prüfungsausschuss noch weiter. Während die aktienrechtlichen Vorschriften „Sachverstand“ auf den Gebieten der Rechnungslegung und Abschlussprüfung fordern, empfiehlt der DCGK hingegen „besondere Kenntnisse und Erfahrungen“ in der Anwendung von Rechnungslegungsgrundsätzen, internen Kontrollverfahren und in der Abschlussprüfung. Dies setzt eine eigene praktische Tätigkeit auf den Gebieten Rechnungslegung oder Abschlussprüfung voraus. Ferner soll der*die Vorsitzende des Prüfungsausschusses aufgrund seiner*ihrer besonderen Stellung einer*eine der beiden Sachverständigen sein, also selbst besondere Kenntnisse und Erfahrungen in der Rechnungslegung oder Abschlussprüfung haben.

Der DCGK enthält zudem neue Empfehlungen für die Zusammenarbeit des Prüfungsausschusses mit dem*der Abschlussprüfer*in. Diese „Best Practices“ sollen für eine umfassendere und intensivere Zusammenarbeit zwischen den beiden Akteuren sorgen. Der Prüfungsausschuss soll künftig insbesondere mit dem Abschlussprüfer die Einschätzung des Prüfungsrisikos, die Prüfungsstrategie und Prüfungsplanung sowie die Prüfungsergebnisse diskutieren. Zudem sollen Prüfungsausschuss und Abschlussprüfer regelmäßig auch ohne Vorstand beraten und der Vorsitzende des Prüfungsausschusses regelmäßig mit dem Abschlussprüfer zum Fortgang der Prüfung im Austausch stehen.

Empfehlungen für den Aufsichtsrat

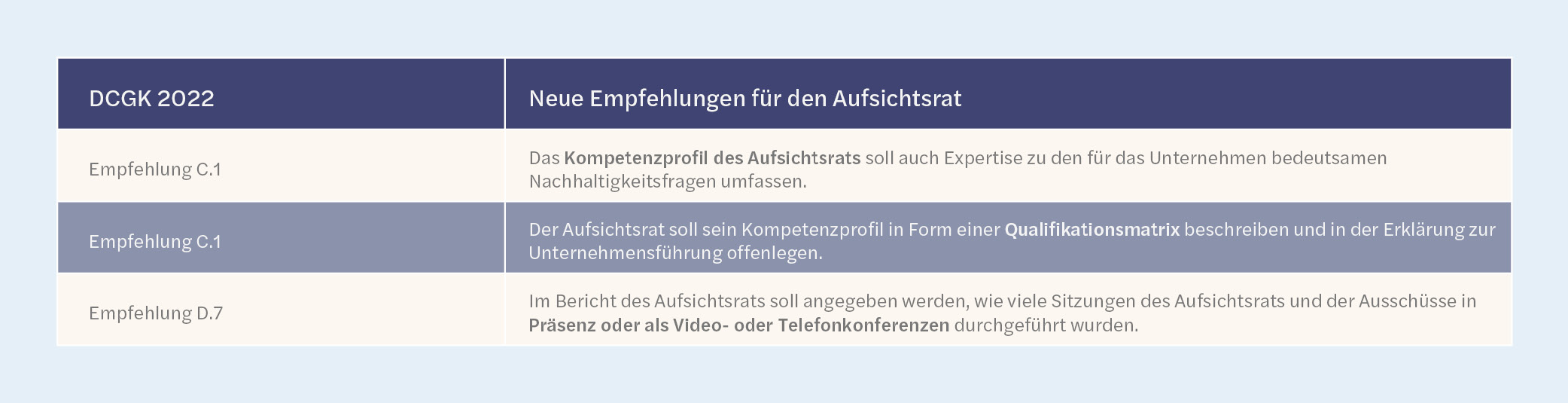

Der Aufsichtsrat setzt sich aus Vertreter*innen der Aktionäre und gegebenenfalls Vertreter*innen der Arbeitnehmer zusammen. Für seine Zusammensetzung soll der Aufsichtsrat konkrete Ziele benennen und ein Kompetenzprofil für das Gesamtgremium erarbeiten. Die neuen Empfehlungen des DCGK sehen nun vor, dass dieses Kompetenzprofil auch Expertise zu den für das Unternehmen bedeutsamen Nachhaltigkeitsfragen enthalten soll (siehe oben). Der Aufsichtsrat soll zudem den Stand der Umsetzung des Kompetenzprofils in Form einer Qualifikationsmatrix beschreiben und in der Erklärung zur Unternehmensführung offenlegen. Eine solche Beschreibung erlaubt Aktionär*innen und weiteren Stakeholdern, die fachliche Kompetenz des Aufsichtsrats besser zu beurteilen.

Empfehlungen in Bezug auf Corporate-Governance-Systeme

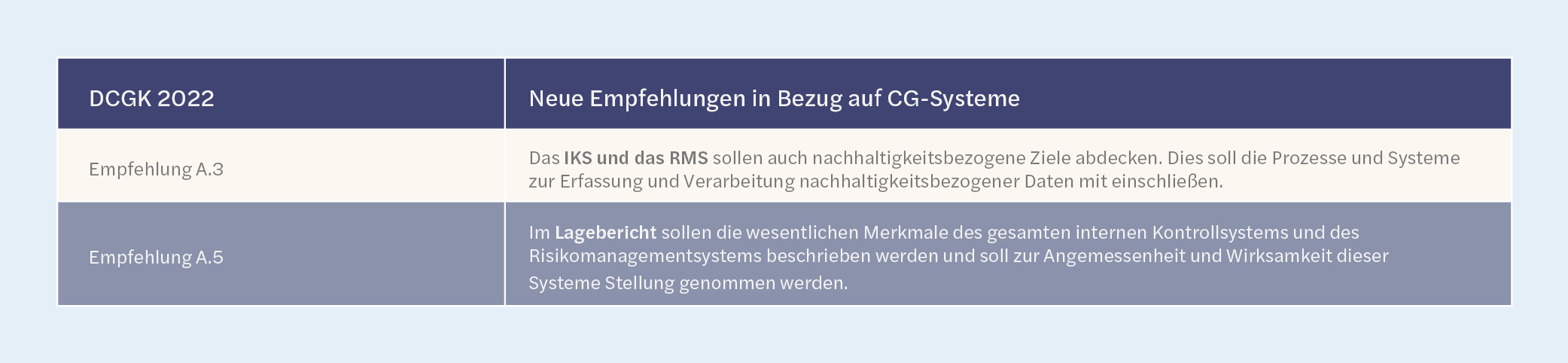

Der Vorstand einer börsennotierten Gesellschaft hat gemäß § 91 Abs. 3 AktG ein angemessenes sowie wirksames Internes Kontrollsystem und Risikomanagementsystem einzurichten. Der DCGK empfiehlt, die wesentlichen Merkmale der gesamten Systeme im Lagebericht zu beschreiben. Zusätzlich soll zur Angemessenheit und Wirksamkeit Stellung genommen werden. Diese Angaben sind weder gesetzlich vorgeschrieben noch vom Deutschen Rechnungslegungs Standard DRS 20 gefordert. Sie stellen insofern lageberichtsfremde Angaben dar, die von der inhaltlichen Prüfung des Lageberichts durch den Abschlussprüfer ausgenommen sind, wenn sie eindeutig von den inhaltlich zu prüfenden Angaben abgegrenzt und als nicht geprüft gekennzeichnet sind. Die IDW Fachgremien haben sich jüngst dazu entschlossen, einen Prüfungsstandard zu entwickeln, der sich mit der Behandlung dieser neuen Lageberichtsangaben im Rahmen der Abschlussprüfung befasst.

Fazit

Mit der Kodexreform wurde die hohe Bedeutung einer nachhaltigen Unternehmensführung in allen Bereichen des DCGK hervorgehoben. So enthält der Kodex beispielsweise neue Empfehlungen zur Berücksichtigung der ökologischen und sozialen Nachhaltigkeit bei der Leitung und Überwachung börsennotierter Unternehmen. Außerdem musste der Kodex an das Gesetz zur Stärkung der Finanzmarktintegrität und an das Zweite Führungspositionen-Gesetz (FüPoG II) angepasst werden. Diese Gesetzesänderungen resultierten u. a. in neuen Empfehlungen zur Einrichtung und Besetzung von Prüfungsausschüssen sowie in Bezug auf die Ausgestaltung von Corporate-Governance-Systemen.

Die neuen Empfehlungen sind insbesondere für den zukunftsgerichteten Teil der nun abzugebenden Entsprechenserklärungen relevant. Vorstand und Aufsichtsrat haben zu erklären, dass den Empfehlungen künftig entsprochen wird bzw. welche Empfehlungen künftig nicht angewendet werden und warum nicht. Die Abgabe einer Positiverklärung erfordert eine Gesamtentscheidung über die Befolgungsabsicht unter den Adressaten der Empfehlungen noch vor Abgabe der Entsprechenserklärung sowie die organisatorische Umsetzung zeitnah nach Abgabe der Entsprechenserklärung. Insbesondere die Integration der Nachhaltigkeitsaspekte in die Corporate-Governance-Systeme und bei den -Akteuren wird Unternehmen vor Herausforderungen stellen. Daher sollten sie sich mit den Empfehlungen des DCGK eingehend befassen.

Lesen Sie dazu auch den Blog-Beitrag „Im Prüfungsausschuss sind neue Kompetenzen gefragt“ von Dr. Jonas van Elten und Darius Klaus Kraft.

Für weitere Themen rund um die Wirtschaftsprüfung und Mazars folgen Sie uns auch auf LinkedIn, X und XING.

Dr. Jonas van Elten hat Forvis Mazars im März 2025 verlassen. Er war Director und Leiter des HGB-Desks bei Forvis Mazars in Deutschland.

Zinskarussell hemmt Verbreitung der Betriebsrenten

Die neue Bundesregierung bekennt sich in ihrem Koalitionsvertrag zur betrieblichen Altersvorsorge (bAV) und will deren Verbreitung ausdrücklich vorantreiben. Doch machen die aktuellen Zinsvorschriften die bAV für viele Unternehmen unattraktiv. Die bAV braucht daher eine Reform – das fordert auch das Institut der Wirtschaftsprüfer (IDW). Das deutsche Rentensystem basiert auf einem Drei-Säulen-Modell. Zentral für die meisten […]

Weiterlesen

CSRD und Omnibus: Abwarten ist für den Mittelstand keine Option

Die EU überarbeitet die Vorgaben für Nachhaltigkeitsberichte, doch der Mittelstand bleibt verunsichert. Yvonne Meyer und Annette Johne erläutern im Interview, was sich ändern soll. Zudem zeigen die ESG-Audit-Expertinnen , warum eine frühzeitige Vorbereitung auf die Berichterstattung für die Unternehmen entscheidend bleibt. Mit ihrem „Omnibus-Pakets“ greift die EU-Kommission die Probleme mit der Corporate Sustainability Reporting Directive (CSRD) […]

Weiterlesen

Internes Kontrollsystem: Überwachung durch die Abschlussprüfung?

Es ist ein weitverbreitetes Missverständnis: Selbst Führungskräfte sind oft der Meinung, dass Abschlussprüfer*innen das interne Kontrollsystem (IKS) überwachen. Doch diese Annahme ist nicht nur falsch, sie kann auch zu Sicherheitslücken führen. Wir zeigen, wo Prüfer*innen dennoch zum Einsatz kommen – und was eine effektive Kontrolle ausmacht. Es ist die Aufgabe von Abschlussprüfern*innen, den Jahresabschluss und […]

Weiterlesen

Banken: Bessere Stabilität durch unabhängige Beobachter*innen

Banken müssen sich schon heute auf die Krisen von morgen vorbereiten. Insbesondere eine stetig optimierte Abwicklungsfähigkeit soll Staatshilfen beim nächsten Crash vermeiden. Um ihre Ziele zu erreichen, setzen die Institute auf unabhängige Beobachter*innen. Vor allem Wirtschaftsprüfer*innen eignen sich für die Rolle der „Independent Observers“. Banken spielen für die Stabilität des Finanzsystems eine zentrale Rolle. Sie […]

Weiterlesen

Nachhaltigkeit braucht Kontrolle

Die Corporate Sustainability Reporting Directive (CSRD) verlangt von den Unternehmen eine hohe Qualität bei der Nachhaltigkeitsberichterstattung. Dafür ist die Einrichtung eines internen Kontrollsystems für ESG-Themen erforderlich. Gibt es Unterschiede zum IKS für die Finanzberichterstattung? Wie gelingt der Aufbau des neuen Systems? Mit der Verabschiedung der CSR-Richtlinie wird ein neues Kapitel der Unternehmensberichterstattung aufgeschlagen. So erhalten […]

Weiterlesen

LSI-Stresstest: Europäische Banken im Härtetest

Der LSI-Stresstest 2024 beleuchtet die Widerstandsfähigkeit kleiner und mittlerer Banken in Europa gegenüber ökonomischen Schocks. Wir zeigen, was es mit diesem Stresstest auf sich hat und was die Ergebnisse bedeuten – auch für die Abschlussprüfung. Was macht Institute besonders robust? Ein Einblick in die Stabilität des Bankensektors. Seit 2013 führt die Deutsche Bundesbank gezielt Stresstests […]

Weiterlesen

Zahlen im Rampenlicht: Prüfer*innen auf der Hauptversammlung

Abschlussprüfer*innen nehmen nicht zwingend an der Hauptversammlung ihrer Mandanten teil. Rechnen Vorstand und Aufsichtsrat mit Fragen, kann es aber sinnvoll sein, sie hinzuzuziehen. Im Interview erklärt Patrick Riedel, Partner bei Forvis Mazars, was es hierbei zu beachten gilt. Welche Rolle spielen Jahresabschluss und Prüfungsbericht auf der Hauptversammlung? Patrick Riedel: Auf der Hauptversammlung stellt der Vorstand […]

Weiterlesen

Bilanzierung von CO2-Emissionen: Was heißt das für Unternehmen?

Die EU hat sich verpflichtet, den Ausstoß ihrer Treibhausgase (THG) bis 2030 um 55 Prozent gegenüber 1990 zu reduzieren. Um dieses Ziel zu erreichen, müssen auch die Unternehmen ihren Beitrag leisten. Die Corporate Sustainability Reporting Directive (CSRD) verpflichtet sie daher, ab 2025 ihre THG-Emissionen zu bilanzieren – und prüfen zu lassen. Die großen deutschen Unternehmen […]

Weiterlesen

BaFin wendet EBA-Leitlinie zur Gesamtsanierungskapazität an

Die Finanzaufsicht BaFin übernimmt die Leitlinien zur Gesamtsanierungskapazität der European Banking Authority (EBA). Das hat nicht nur Auswirkungen auf die Institute, die die Vorgaben in ihren Sanierungsplänen umsetzen müssen. Auch Wirtschaftsprüfer*innen sollten sich im Hinblick auf die Jahresabschlussprüfung mit der Thematik auseinandersetzen. Die Sanierungsplanung ist ein zentrales Element des Risikomanagements für Banken. Sie dient dazu, […]

Weiterlesen

Mit 7 Tipps durch die Busy Season

Was Wirtschaftsprüfer*innen wirklich machen? Das ist für viele ein Buch mit sieben Siegeln. Entsprechend haben sich viele Vorurteile und Spekulationen über den Berufsstand entwickelt. Wir stellen 7 Mythen zum Thema vor – und fragen uns, ob etwas dran ist oder nicht. 1. Prüfungsprozess entzerren: In der Busy Season sind die Prüfer*innen extrem eng getaktet. Es […]

Weiterlesen

Kommentare