Audit Quality Indicators – wie misst man Prüfungsqualität?

Werte & Vision

14. März 2023

Durch das Finanzmarktintegritätsstärkungsgesetz (FISG) gilt seit Juli 2021 ein erweiterter Aufgabenkatalog für den Prüfungsausschuss des Aufsichtsrats: Er muss sich nun auch explizit mit der Qualität der Abschlussprüfung befassen (§ 107 Abs. 3 S. 2 AktG). Doch anhand welcher Kriterien soll der Aufsichtsrat die Qualität bemessen? Eines jedenfalls scheint klar zu sein: Die Höhe des Honorars allein ist kein geeigneter Maßstab für die Auswahl eines/r Abschlussprüfer*in.

Problemstellung: Qualität von Dienstleistungen schwer zu bewerten

Die Beurteilung der Qualität einer Dienstleistung jenseits von Freundlichkeit und Serviceorientierung des Auftragnehmers gestaltet sich nicht nur im Wirtschaftsleben schwierig, sondern auch im Alltag. Beispiel Auto-Inspektion: Das Problem ist nicht nur der Wissensvorsprung des/der Mechaniker*in gegenüber seinem/ihrem Auftraggeber. Der Auftraggeber gewinnt auch keinen Einblick in den Prozess der Dienstleistung; er kann nicht einmal im Nachhinein beurteilen, wie gewissenhaft der/die Mechaniker*in bei der Inspektion vorgegangen ist. Diese Probleme sind auch auf die Wirtschaftsprüfung als Dienstleistung übertragbar. Und sie gelten umso mehr, weil es sich bei der Wirtschaftsprüfung um eine Dienstleistung handelt, die im Laufe der Zeit immer komplexer geworden ist. Datenanalysen, Prozessaufnahmen, IT-Prüfung und vieles mehr – kaum ein Auftraggeber dürfte alle Aspekte der Prüfung überblicken. Damit kann er auch die Qualität der Prüfung in all diesen Bereichen kaum beurteilen. Doch was ist überhaupt „die Prüfungsqualität“?

Begriffsbestimmung: Was ist Prüfungsqualität?

Ein Abschluss ohne wesentliche falsche Darstellungen – das ist in aller Kürze das Ziel einer Abschlussprüfung. Eine hohe Prüfungsqualität liegt daher vor, wenn der/die Prüfer*in in der Lage ist, wesentliche falsche Darstellungen im Abschluss mit hinreichender Sicherheit zu erkennen. Dazu benötigt der/die Abschlussprüfer*in nicht nur Kompetenz und Erfahrung. Auch organisatorische Vorkehrungen helfen ihm/ihr dabei, alle berufsständischen Normen und Standards einzuhalten und zu einer Urteilsbildung zu kommen, die frei von unsachgemäßen Erwägungen ist.

Einflussfaktoren: Welche Kriterien bestimmen die Prüfungsqualität?

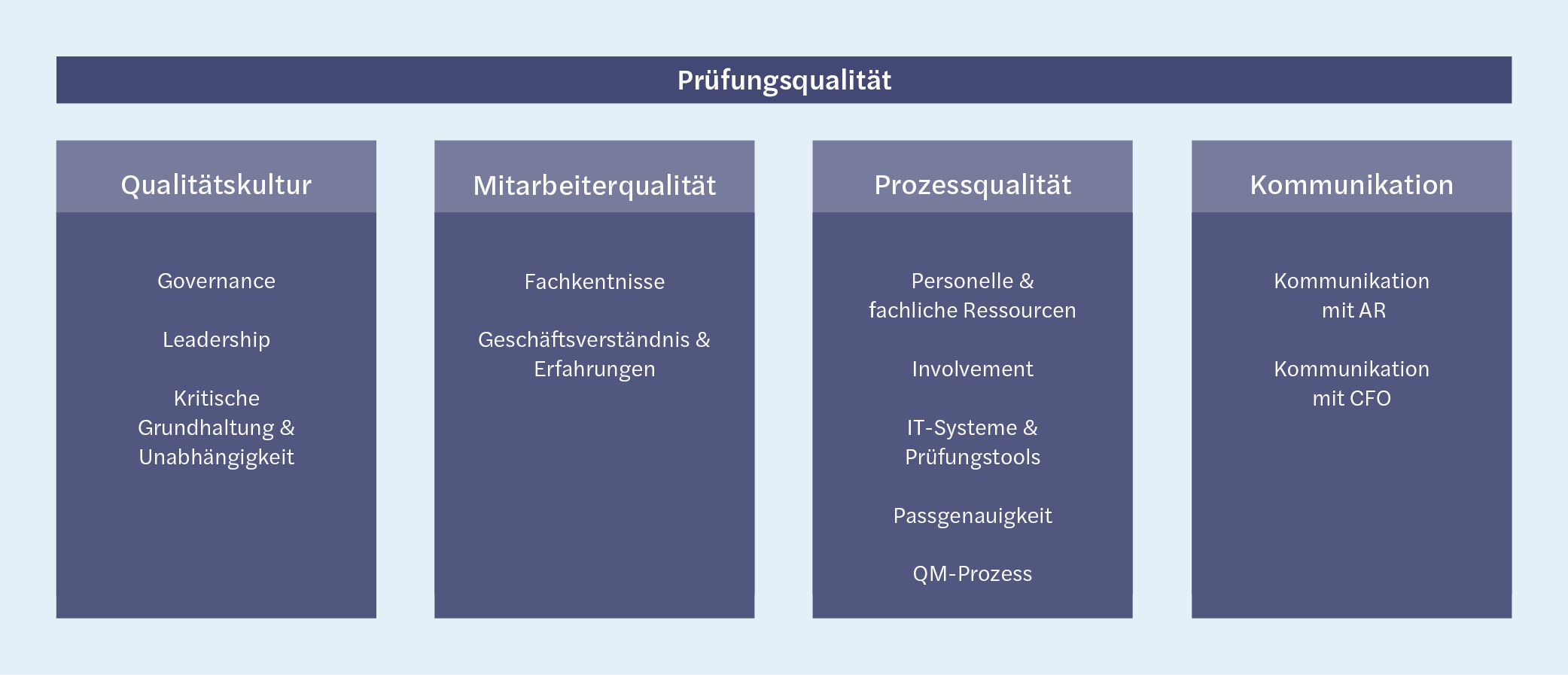

Das Institut der Wirtschaftsprüfer (IDW) hat ein Positionspapier zur „Kommunikation von Prüfungsqualität“ veröffentlicht. Darin hat das IDW die nachstehenden vier Faktoren identifiziert, die einen wesentlichen Einfluss auf die Prüfungsqualität haben.

Der erste Einflussbereich betrifft die Qualitätskultur, in der sich der/die Abschlussprüfer*in bewegt. Ein „Tone at the top“, der besonderen Wert auf Unabhängigkeit und eine kritische Grundhaltung legt, ist unerlässlich. Den zweiten Bereich bildet die Mitarbeiterqualität: Die involvierten Prüfer*innen benötigen ausreichend fachliche Kenntnisse und ein solides Geschäftsverständnis vom zu prüfenden Unternehmen. Die Prüfer*innen sollten daher beispielsweise fortlaufend geschult werden. Den dritten Einflussbereich stellt die Prozessqualität dar: Einer Prüfung müssen genügend Ressourcen zur Verfügung stehen – das beinhaltet auch ein ausreichendes Zeitbudget für die unterzeichnenden Wirtschaftsprüfer*innen. Es sollte zudem einen Qualitätsmanagementprozess geben, in welchem beispielsweise Maßnahmen wie eine auftragsbegleitende Qualitätssicherung oder interne Nachschauprozesse integriert sind. Die letzte wichtige Säule der Prüfungsqualitätsfaktoren ist die Kommunikation des/der Abschlussprüfer*in mit den Gremien des geprüften Unternehmens, damit der/die Abschlussprüfer*in nicht nur als Black Box agiert, sondern seine/ihre Kenntnisse weitergibt.

Audit Quality Indicators: Wie man Qualität messbar macht

Aus den Einflussfaktoren der Prüfungsqualität lassen sich Parameter (Audit Quality Indicators) ableiten, die die Qualität der Abschlussprüfung messbar machen. Dabei ist zwischen praxisbezogenen und auftragsbezogenen Parametern zu unterscheiden. Die Mitarbeiterqualität einer Wirtschaftsprüfungsgesellschaft (praxisbezogen) könnte zum Beispiel an der Anzahl der Schulungsstunden gemessen werden, die das Fachpersonal innerhalb eines Geschäftsjahres absolviert. Der Einbezug der unterzeichnenden Wirtschaftsprüfer*innen auf einem bestimmten Auftrag (auftragsbezogen) könnte sich beispielsweise am Verhältnis ihres Zeitaufwands zum Zeitaufwand der sonstigen Teammitglieder zeigen. Das sind nur zwei Beispiele für Audit Quality Indicators – in seinem Positionspapier zeigt das IDW insgesamt 33 Parameter zur Bestimmung der Prüfungsqualität auf.

Audit Quality Indicators können dabei helfen, die kaum greifbare Qualität der Abschlussprüfung messbar zu machen. Es gibt jedoch kein fixes Set an Parametern, das gleichermaßen zu jeder Wirtschaftsprüfungsgesellschaft und zu jeder Prüfung passt. Hinzu kommt, dass Sondersachverhalte einzelne Indikatoren verzerren können. Auch die Vergleichbarkeit der Messergebnisse ist nicht ohne Weiteres möglich, da die Wirtschaftsprüfungspraxen unterschiedlich organisiert sind. Und selbst die Interpretation einzelner Parameter ist keinesfalls immer eindeutig. Ein Beispiel: Wirtschaftsprüfungspraxen haben ein Hinweisgebersystem einzurichten, um es ihren Mitarbeiter*innen zu ermöglichen, anonymisiert Hinweise auf Verstöße gegen die Berufsnormen zu geben. Wie ist es zu werten, wenn dort keine Hinweise eingehen? Vielleicht haben keine Verstöße gegen Berufsnormen stattgefunden. Vielleicht kennen die Mitarbeiter*innen das Hinweisgebersystem aber auch nicht oder trauen sich nicht, Meldungen vorzunehmen.

Fazit: Direkter Austausch mit Prüfer*innen weiter unerlässlich

Eine einfache und unter verschiedenen Wirtschaftsprüfungsgesellschaften vergleichbare Messung der Prüfungsqualität ist nur sehr eingeschränkt möglich. Selbst wenn Audit Quality Indicators zur Bestimmung der Prüfungsqualität herangezogen werden, bedürfen die Messergebnisse einer intensiven Interpretation. Deshalb hat der vom IDW entwickelte Parameter-Katalog auch eher Vorschlagscharakter: Er soll einen strukturierten Dialog zwischen Prüfer*innen und geprüften Unternehmen anregen. Somit können Audit Quality Indicators zwar hilfreich sein – das beste Gespür für die Arbeitsqualität ihrer Prüfer*innen bekommen Unternehmen aber weiterhin auf die traditionelle Weise: Über den direkten Austausch mit ihren Abschlussprüfer*innen.

Für weitere Themen rund um die Wirtschaftsprüfung und Mazars folgen Sie uns auch auf LinkedIn, X und XING.

Fachkräftemangel: Was Talente im Audit hält – und was nicht

Viele Bewerbungen beim Einstieg, spürbare Engpässe ab dem Senior Level: Der Fachkräftemangel in der Wirtschaftsprüfung folgt eigenen Regeln. Ein Blick in den Recruiting-Alltag zeigt, an welchen Punkten im Karriereverlauf Talente aussteigen – und welche Faktoren entscheidend sind, um Fachkräfte langfristig im Audit zu halten. Auf den ersten Blick wirkt der Arbeitsmarkt in der Wirtschaftsprüfung entspannt. […]

Weiterlesen

Zwischen vorläufigen Zahlen und festen Fristen – Herausforderungen der Abschlussprüfung

Zwischen laufender Abschlusserstellung, komplexen Transaktionen abseits des laufenden Geschäfts und einem Lagebericht, der zugleich informieren und überzeugen soll, entsteht jedes Jahr ein Spannungsfeld. Im Interview beleuchtet Patrick Riedel typische Herausforderungen der Abschlussprüfung – und zeigt, warum sie selbst gut organisierte Unternehmen regelmäßig aufs Neue fordern. Herr Riedel, woran merken Sie in der Prüfungszeit, dass ein […]

Weiterlesen

Wie arbeiten eigentlich Wirtschaftsprüfer*innen? Die sechs häufigsten Mythen über den Beruf

Wirtschaftsprüfung wird oft mit Detektivarbeit, reiner Zahlenarbeit oder einem eher routinemäßigen Pflichttermin im Jahr assoziiert. In der Praxis jedoch ist der Beruf analytisch, dialogorientiert und von vielfältigen fachlichen Anforderungen geprägt. Wir räumen mit sechs Mythen auf – und zeigen, was Wirtschaftsprüfer*innen wirklich tun, wo ihre Verantwortung beginnt und wo sie endet. Mythos 1: Wirtschaftsprüfer*innen suchen […]

Weiterlesen

Das IKS und die Kontrollfunktionen entwickeln sich weiter

Governance, Risikomanagement und Compliance (GRC) sind für den Unternehmenserfolg von zentraler Bedeutung – vor allem in der Finanzbranche. Doch wie entwickelt sind die Themenstellungen der Unternehmen wirklich? Eine aktuelle Umfrage zeigt: Die GRC-Systeme haben sich positiv entwickelt – doch es gibt auch Optimierungsbedarf. Für die Unternehmen sind wirksame und stabile Kontrollsysteme unerlässlich. Ihr Aufgabenkatalog ist […]

Weiterlesen

Syndikus-Wirtschaftsprüfer: Bindung durch Freiheit

Seit Jahrzehnten diskutiert. Durch Koalitionsbruch verhindert. Jetzt erneut in der Schwebe: Die Rede ist vom Syndikus-Wirtschaftsprüfer. Ein Gesetzesentwurf dazu liegt vor, die Kritik daran ebenso. Aus Sicht der Branche müssen vor allem zwei Punkte nachgebessert werden. Die Bestellung zum*zur Wirtschaftsprüfer*in gleicht einer Eheschließung: Beide streben eine langfristige Bindung an. Und hier wie da kann eine […]

Weiterlesen

Impairment-Tests: Böse Überraschung nach der Firmenübernahme?

Firmenübernahmen gehören zum Spektakulärsten, was die Wirtschaft zu bieten hat. Für welche Summe wird das Unternehmen den Besitzer wechseln? In der Regel liegt der Kaufpreis über dem beizulegenden Zeitwert sämtlicher Vermögensgegenstände und Schulden – das hat Folgen für die Bilanzierung und die Abschlussprüfung. Der Sinn und Zweck einer Bilanz ist es bekanntlich, die wirtschaftliche Lage eines Unternehmens […]

Weiterlesen

Benchmarking-Analyse: Hält die CSRD, was sie verspricht?

Mit der Corporate Sustainability Reporting Directive (CSRD) hebt die EU die Nachhaltigkeitsberichterstattung auf ein neues Niveau. Die Richtlinie soll für eine Standardisierung sorgen und die Reportings vergleichbar machen. Doch sind diese Ziele realistisch? Erste Hinweise darauf gibt eine Berichtsanalyse aus der Versicherungsbranche. Gegenstand der Analyse sind die Nachhaltigkeitsberichte von fünf größeren Versicherern, vier von ihnen […]

Weiterlesen

Interkulturelle Prüferteams: Mit Respekt zum gemeinsamen Erfolg

Was braucht es, um aus einer Mannschaft interkultureller Mitarbeiter ein echtes Team zu formen? Matthias Frye berichtet, wie er die Herausforderung angegangen ist. Aus seiner Sicht sind Kommunikation, Respekt und wechselseitiges Verständnis zentral für den gemeinsamen Erfolg. Als Senior Manager führe ich ein interkulturelles Team, in dem insgesamt sechs Sprachen gesprochen werden: Deutsch, Englisch, Chinesisch, […]

Weiterlesen

Geopolitische Risiken: Wie berichtet man das Ungewisse?

Trumps Zollpolitik könnte erhebliche finanzielle Folgen für deutsche Exporteure haben. Doch die Tarife der neuen US-Administration sind nur ein Risiko von vielen im geopolitischen Raum. Wir zeigen, wo weitere Gefahren lauern und welche Rolle sie bei Berichterstattung und Abschlussprüfung spielen. Die deutschen Unternehmen haben in den vergangenen Jahrzehnten stark vom freien Handel mit Gütern und […]

Weiterlesen

5 Tipps für eine ethische Kultur in der Wirtschaftsprüfung

Hohe ethische Standards sollen Wirtschaftsprüfer*innen bei der Arbeit leiten. Doch wie wird daraus mehr als nur ein Lippenbekenntnis? Indem Wirtschaftsprüfungsgesellschaften ihre Werte aktiv fördern und eine ethische Kultur etablieren. Wir geben 5 Tipps, mit denen das gelingen kann. Wirtschaftsprüfer*innen kommt eine hohe gesellschaftliche Verantwortung zu. Durch ihre Arbeit gewährleisten sie die Ordnungsmäßigkeit, Verlässlichkeit und Sicherheit […]

Weiterlesen

Kommentare