CSRD: Nachhaltigkeitsberichterstattung im Umbruch

Werte & Vision

26. Juli 2022

Nachhaltigkeit nimmt als Schlagwort immer mehr Raum in der deutschen, europäischen und internationalen Regulatorik ein. Dies betrifft auch die Unternehmensberichterstattung: Das Konzept des „Integrated Reporting“ sieht perspektivisch eine gleichwertige Offenlegung finanzieller wie nichtfinanzieller Aspekte vor.

In der Europäischen Union wurden bereits durch die Non-Financial Reporting Directive (2014/95/EU) nichtfinanzielle Berichtspflichten für bestimmte Unternehmen eingeführt und mit der Erweiterung der (Konzern-)Lageberichtsvorschriften ab 2017 in deutsches Recht umgesetzt. Mit dem Richtlinienvorschlag 2021/0104 (COD) (Corporate Sustainability Reporting Directive, CSRD) und den ergänzenden EU-Berichtsstandards der European Financial Reporting Advisory Group (EFRAG) wird diese Berichterstattung wesentlich weiterentwickelt.

Am 21. Juni 2022 haben der EU-Rat und das Europäische Parlament eine vorläufige politische Einigung zur CSRD erzielt. Die Richtlinie muss noch in nationales Recht umgesetzt werden.

Wo steht Europa heute? Was sind die nächsten Schritte? Wer wird wann welche Angaben machen müssen? Und warum sollten Unternehmen jetzt unbedingt die Zeit nutzen, sich mit den neuen Berichtspflichten auseinanderzusetzen?

Stufenweise Einführung ab 2025

Der Anwenderkreis der Nachhaltigkeitsberichterstattung wird wesentlich erweitert. Während bis dato nur große kapitalmarktorientierte Gesellschaften mit mehr als 500 Arbeitnehmer*innen eine nichtfinanzielle Erklärung veröffentlichen müssen, erweitert sich der neue Kreis stufenweise nach Unternehmensgröße:

- ab 2025 (für das Berichtsjahr 2024): Unternehmen, die bereits im Rahmen der jetzigen NFRD berichten müssen

- ab 2026 (für das Berichtsjahr 2025): große Unternehmen, die mindestens zwei der drei folgenden Kriterien überschreiten

- 20 Mio. € Bilanzsumme

- 40 Mio. € Umsatzerlöse

- 250 Arbeitnehmer*innen

- ab 2027 (für das Berichtsjahr 2026): börsennotierte KMU sowie kleine und nicht komplexe Kreditinstitute und firmeneigene Versicherungsunternehmen

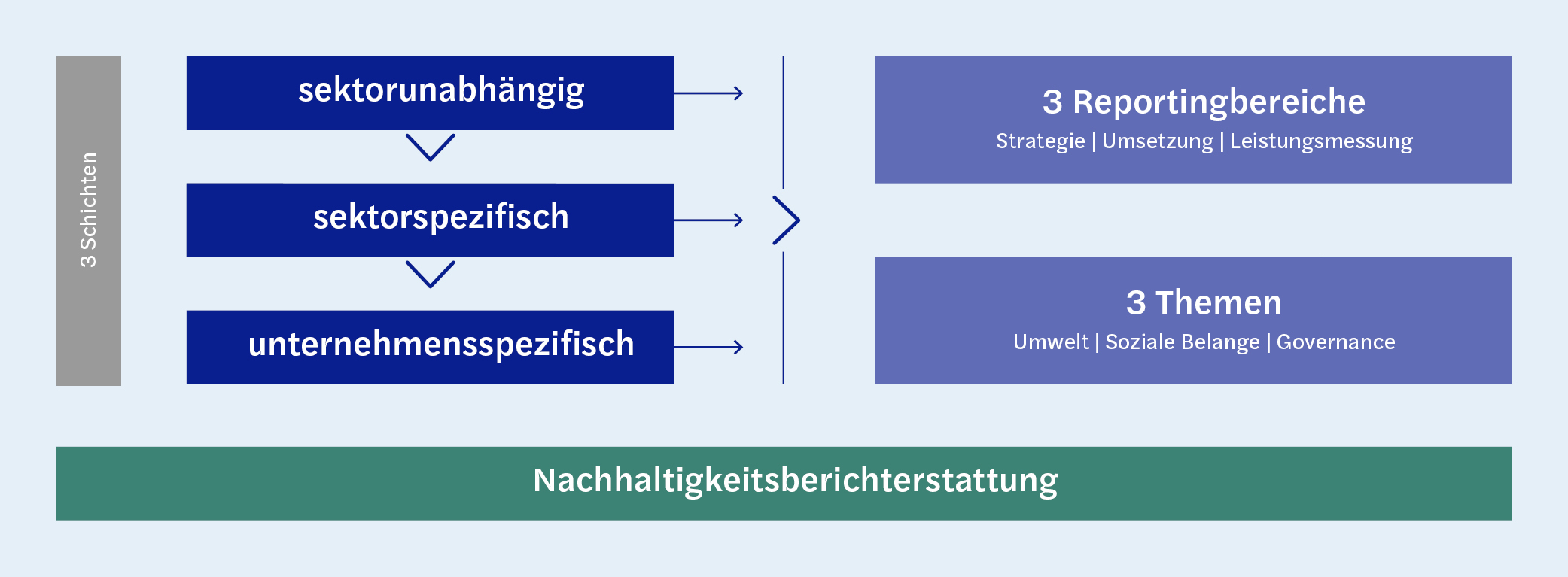

Berichtspflichtige Angaben: das Drei-Schichten-Modell

Die CSRD sieht bereits auf übergeordnetem Niveau Berichtsinhalte vor, insbesondere die Beschreibung von Geschäftsmodell und Strategie, die Rolle der Verwaltungs-, Geschäftsführungs- und Aufsichtsorgane in Bezug auf Nachhaltigkeitsbelange, Nachhaltigkeitsziele inklusive ihrer Fortschritte und wesentliche Nachhaltigkeitsrisiken.

Die berichtspflichtigen Angaben sowie die zugrunde liegenden Berichterstattungskonzepte werden aber maßgeblich durch die EU-Berichtsstandards (ESRS – European Sustainability Reporting Standards) der EFRAG konkretisiert. Bis dato liegen diese nur im Entwurf vor (Exposure Drafts vom April 2022) und können bis zum 8. August 2022 kommentiert werden. Die Veröffentlichung der finalen Standards ist für Ende November 2022 angekündigt.

Die ESRS-Architektur baut auf ein „Drei-Schichten-Modell“:

Die sektorunabhängigen Angaben teilen sich in sogenannte „Cross-Cutting“-Standards und themenspezifische Standards auf. Die „Cross-Cutting“-Standards definieren die grundlegenden Berichterstattungskonzepte sowie allgemeine Angaben u. a. zu den Tätigkeitsbereichen, der Wertschöpfungskette, der Strategie, der Nachhaltigkeitsgovernance und wesentlichen Nachhaltigkeitsrisiken. Die themenspezifischen Standards schreiben zu bestimmten Umwelt-, Sozial- und Governance-Belangen Angaben zur Strategie, zur Umsetzung im Unternehmen und zur Leistungsmessung vor.

Die sektorspezifischen Standards sind zur Auslegung der Nachhaltigkeitsbelange bestimmter Branchen notwendig. So haben beispielsweise Finanzdienstleistungsunternehmen im Rahmen ihres Geschäftsmodells andere Möglichkeiten, Einfluss auf Umweltthemen zu nehmen, als Unternehmen der produzierenden Industrie.

Weitere Einzelfall-Konkretisierungen sind durch die unternehmensspezifischen Angaben möglich, wobei Berichterstattungsgrundsätze zur Informationsqualität (Relevanz, Vergleichbarkeit, Überprüfbarkeit, Verständlichkeit und wahrheitsgetreue Darstellung) und Stetigkeit zu beachten sind.

Wesentlichkeit: eine Frage der Perspektive

Welche Informationen sind in die Nachhaltigkeitsberichterstattung aufzunehmen? Hier setzt die CSRD auf das Konzept der doppelten Wesentlichkeit. So müssen die Informationen entweder aus der Perspektive der Auswirkungen („impact materiality“) oder aus der Perspektive der Geschäftsrelevanz („financial materiality“) als wesentlich einzustufen sein.

Ein nichtfinanzielles Thema ist aus der Inside-out-Perspektive („impact materiality“) wesentlich, wenn Aktivitäten des Unternehmens sich tatsächlich oder potenziell positiv oder negativ auf Mensch und Umwelt auswirken. Aus der Outside-in-Perspektive („financial materiality“) ist ein nichtfinanzielles Thema wesentlich, wenn es finanzielle Auswirkungen auf das Unternehmen hat, d. h. Risiken oder Chancen hervorruft, die kurz-, mittel- oder langfristig die zukünftigen Cashflows und damit den Unternehmenswert des Unternehmens beeinflussen können.

Das Wesentlichkeitskonzept ist weiterhin auf die Bedürfnisse der Stakeholder des Unternehmens auszurichten. Als „Best Practice“ hat sich eine Stakeholder-Befragung zu den Nachhaltigkeitsthemen ergeben.

Darstellung verpflichtend im Lagebericht

Während bis jetzt § 289b Abs. 3 HGB ein Wahlrecht zwischen der Offenlegung im Lagebericht oder in einem gesonderten nichtfinanziellen Bericht einräumt, verpflichtet die CSRD zur Offenlegung im Lagebericht. Unternehmen können dabei zwischen drei Darstellungsoptionen wählen:

- Die Nachhaltigkeitsberichterstattung kann in einem einzigen zusammenhängenden Abschnitt des Lageberichts vorgenommen werden, wobei dieser Abschnitt in 4 Unterabschnitte zu unterteilen ist.

- Die Nachhaltigkeitsberichterstattung wird in 4 separate Abschnitte unterteilt, die im Lagebericht an unterschiedlichen Stellen verortet werden.

- Die Nachhaltigkeitsberichterstattung wird auf Ebene der relevanten Berichtsstandards zusammengestellt, die als separate Abschnitte in den Lagebericht aufgenommen werden.

Nachhaltigkeitsberichterstattung: ein internationales Thema

Neben den europäischen Anforderungen an die nichtfinanzielle Berichterstattung bestehen auch auf internationaler Ebene Berichterstattungsanforderungen, die zu beachten sind, insbesondere die Berichtsstandards der Task Force on Climate-Related Disclosures (TCFD) und des International Sustainability Standards Board (ISSB). Während die Berichtsangaben nach TCFD vollständig im EFRAG-Berichtsstandard E1 enthalten sind, befinden sich die Standards des ISSB noch in der Entwicklung. Um Konflikte zwischen den Standards zu vermeiden, wurde eine gemeinsame Arbeitsgruppe von EFRAG und ISSB gebildet. Die erste Sitzung fand Ende Juni 2022 statt. Eine Zusammenfassung der bisher veröffentlichten ISSB-Standards IFRS S1 und IFRS S2 hat die EFRAG in Anhang V ihrer Cover Note der öffentlichen Konsultation veröffentlicht.

Unternehmen sind jetzt gefordert

Mit der Reform der nichtfinanziellen Berichterstattung werden allein in Deutschland etwa 15.000 Unternehmen berichtspflichtig. Obwohl die EU-Berichtsstandards noch nicht final sind, gilt es, jetzt keine Zeit zu verlieren und sich intensiv mit den neuen Anforderungen vertraut zu machen. So sollte das Konzept der doppelten Wesentlichkeit in einer Stakeholder-orientierten Wesentlichkeitsanalyse verarbeitet werden, um die wesentlichen Themen der Nachhaltigkeitsberichterstattung zu identifizieren. Fragen wirft die CSRD auch in Bezug auf die internen Prozesse auf: Welche Daten sind für die Performance-Kennzahlen bereits verfügbar? An welcher Stelle müsste die Datenerhebung angepasst werden?

Die neuen Berichtspflichten setzen ein strukturiertes Nachhaltigkeitsmanagement voraus, das auf allen Ebenen der Governance, insbesondere im Risikomanagementsystem, verankert ist. Das mag für so manchen eine Zeitenwende sein. Gut beraten ist, wer die Implikationen der Berichtsstandards in seine Aufbauorganisation integriert.

Für weitere Themen rund um die Wirtschaftsprüfung und Mazars folgen Sie uns auch auf LinkedIn, X und XING.

Torben Geppert

Fachkräftemangel: Was Talente im Audit hält – und was nicht

Viele Bewerbungen beim Einstieg, spürbare Engpässe ab dem Senior Level: Der Fachkräftemangel in der Wirtschaftsprüfung folgt eigenen Regeln. Ein Blick in den Recruiting-Alltag zeigt, an welchen Punkten im Karriereverlauf Talente aussteigen – und welche Faktoren entscheidend sind, um Fachkräfte langfristig im Audit zu halten. Auf den ersten Blick wirkt der Arbeitsmarkt in der Wirtschaftsprüfung entspannt. […]

Weiterlesen

Zwischen vorläufigen Zahlen und festen Fristen – Herausforderungen der Abschlussprüfung

Zwischen laufender Abschlusserstellung, komplexen Transaktionen abseits des laufenden Geschäfts und einem Lagebericht, der zugleich informieren und überzeugen soll, entsteht jedes Jahr ein Spannungsfeld. Im Interview beleuchtet Patrick Riedel typische Herausforderungen der Abschlussprüfung – und zeigt, warum sie selbst gut organisierte Unternehmen regelmäßig aufs Neue fordern. Herr Riedel, woran merken Sie in der Prüfungszeit, dass ein […]

Weiterlesen

Wie arbeiten eigentlich Wirtschaftsprüfer*innen? Die sechs häufigsten Mythen über den Beruf

Wirtschaftsprüfung wird oft mit Detektivarbeit, reiner Zahlenarbeit oder einem eher routinemäßigen Pflichttermin im Jahr assoziiert. In der Praxis jedoch ist der Beruf analytisch, dialogorientiert und von vielfältigen fachlichen Anforderungen geprägt. Wir räumen mit sechs Mythen auf – und zeigen, was Wirtschaftsprüfer*innen wirklich tun, wo ihre Verantwortung beginnt und wo sie endet. Mythos 1: Wirtschaftsprüfer*innen suchen […]

Weiterlesen

Das IKS und die Kontrollfunktionen entwickeln sich weiter

Governance, Risikomanagement und Compliance (GRC) sind für den Unternehmenserfolg von zentraler Bedeutung – vor allem in der Finanzbranche. Doch wie entwickelt sind die Themenstellungen der Unternehmen wirklich? Eine aktuelle Umfrage zeigt: Die GRC-Systeme haben sich positiv entwickelt – doch es gibt auch Optimierungsbedarf. Für die Unternehmen sind wirksame und stabile Kontrollsysteme unerlässlich. Ihr Aufgabenkatalog ist […]

Weiterlesen

Syndikus-Wirtschaftsprüfer: Bindung durch Freiheit

Seit Jahrzehnten diskutiert. Durch Koalitionsbruch verhindert. Jetzt erneut in der Schwebe: Die Rede ist vom Syndikus-Wirtschaftsprüfer. Ein Gesetzesentwurf dazu liegt vor, die Kritik daran ebenso. Aus Sicht der Branche müssen vor allem zwei Punkte nachgebessert werden. Die Bestellung zum*zur Wirtschaftsprüfer*in gleicht einer Eheschließung: Beide streben eine langfristige Bindung an. Und hier wie da kann eine […]

Weiterlesen

Impairment-Tests: Böse Überraschung nach der Firmenübernahme?

Firmenübernahmen gehören zum Spektakulärsten, was die Wirtschaft zu bieten hat. Für welche Summe wird das Unternehmen den Besitzer wechseln? In der Regel liegt der Kaufpreis über dem beizulegenden Zeitwert sämtlicher Vermögensgegenstände und Schulden – das hat Folgen für die Bilanzierung und die Abschlussprüfung. Der Sinn und Zweck einer Bilanz ist es bekanntlich, die wirtschaftliche Lage eines Unternehmens […]

Weiterlesen

Benchmarking-Analyse: Hält die CSRD, was sie verspricht?

Mit der Corporate Sustainability Reporting Directive (CSRD) hebt die EU die Nachhaltigkeitsberichterstattung auf ein neues Niveau. Die Richtlinie soll für eine Standardisierung sorgen und die Reportings vergleichbar machen. Doch sind diese Ziele realistisch? Erste Hinweise darauf gibt eine Berichtsanalyse aus der Versicherungsbranche. Gegenstand der Analyse sind die Nachhaltigkeitsberichte von fünf größeren Versicherern, vier von ihnen […]

Weiterlesen

Interkulturelle Prüferteams: Mit Respekt zum gemeinsamen Erfolg

Was braucht es, um aus einer Mannschaft interkultureller Mitarbeiter ein echtes Team zu formen? Matthias Frye berichtet, wie er die Herausforderung angegangen ist. Aus seiner Sicht sind Kommunikation, Respekt und wechselseitiges Verständnis zentral für den gemeinsamen Erfolg. Als Senior Manager führe ich ein interkulturelles Team, in dem insgesamt sechs Sprachen gesprochen werden: Deutsch, Englisch, Chinesisch, […]

Weiterlesen

Geopolitische Risiken: Wie berichtet man das Ungewisse?

Trumps Zollpolitik könnte erhebliche finanzielle Folgen für deutsche Exporteure haben. Doch die Tarife der neuen US-Administration sind nur ein Risiko von vielen im geopolitischen Raum. Wir zeigen, wo weitere Gefahren lauern und welche Rolle sie bei Berichterstattung und Abschlussprüfung spielen. Die deutschen Unternehmen haben in den vergangenen Jahrzehnten stark vom freien Handel mit Gütern und […]

Weiterlesen

5 Tipps für eine ethische Kultur in der Wirtschaftsprüfung

Hohe ethische Standards sollen Wirtschaftsprüfer*innen bei der Arbeit leiten. Doch wie wird daraus mehr als nur ein Lippenbekenntnis? Indem Wirtschaftsprüfungsgesellschaften ihre Werte aktiv fördern und eine ethische Kultur etablieren. Wir geben 5 Tipps, mit denen das gelingen kann. Wirtschaftsprüfer*innen kommt eine hohe gesellschaftliche Verantwortung zu. Durch ihre Arbeit gewährleisten sie die Ordnungsmäßigkeit, Verlässlichkeit und Sicherheit […]

Weiterlesen

Kommentare