Das Interne Kontrollsystem nach FISG: Anforderungen und Möglichkeiten der Automatisierung

Digitalisierung & Innovation

18. Juni 2021

Die Bundesregierung hat als Reaktion auf den Fall Wirecard am 28. Mai 2021 das Gesetz zur Stärkung der Finanzmarktintegrität (Finanzmarktintegritätsstärkungsgesetz, FISG) beschlossen. Daraus ergeben sich viele Neuerungen für börsennotierte Unternehmen, u. a. auch die Pflicht, ein angemessenes und wirksames Internes Kontrollsystem (IKS) und Risikomanagementsystem zu etablieren, die in § 91 Abs. 3 AktG festgesetzt wird.

Bisher war dies nur in bestimmten Branchen verpflichtend, nun besteht das Erfordernis branchenunabhängig. Was müssen Unternehmen beim Aufbau und der Entwicklung eines solchen IKS beachten? Wie gehen sie dabei am besten vor? Wie lassen sich Kontrollen automatisieren? Wir haben die wichtigsten Informationen zusammengefasst.

Warum ist ein unternehmensweites IKS sinnvoll?

Steigende regulatorische Anforderungen und die zunehmende digitale Transformation stellen Unternehmen vor große Herausforderungen. So wird es immer schwieriger, sowohl von prozessualer als auch von organisatorischer Seite den Überblick über den Gesamtkontext zu wahren und alle Regelungen einzuhalten.

Das IKS stellt in diesem dynamischen Umfeld sicher, dass das Unternehmen rechtskonform wirtschaftet, die Geschäftsleitung entsprechend handelt und entscheidet. Kriminelle Handlungen, Fehler und eintretende Risiken können so aufgedeckt, eingegrenzt oder teilweise vermieden werden.

Wie sollte ein angemessenes und wirksames IKS aussehen?

Der Gesetzgeber definiert die Pflicht des Internen Kontrollsystems lediglich als angemessen und wirksam. Eine genaue Ausgestaltung des Aufbaus und Inhaltes geschieht nicht, es wird vielmehr auf das Ermessen des Vorstands verwiesen.

Für das Unternehmen stellt sich also die Frage, wann ein IKS als wirksam angesehen werden kann. Laut Referentenentwurf des Gesetzestextes ist das dann der Fall, wenn ein IKS den Eintritt eines Risikos aufdeckt. Es muss nicht zwingend den Eintritt verhindern. Es bietet somit die Möglichkeit, rechtzeitig gegenzusteuern.

Entscheidend für die Angemessenheit und Wirksamkeit sind also die Rahmenbedingungen des Unternehmens. Das IKS muss auf die Bedürfnisse individuell angepasst werden und sollte laufend optimiert werden.

Ein Lösungsansatz ist die Betrachtung der Wesentlichkeit der unternehmensweit vorhandenen Prozesse. Im Zuge einer Top-down-Betrachtung lassen sich die für die Geschäftstätigkeit wesentlichen Prozesse identifizieren und für das spätere IKS abgrenzen.

So kann das Unternehmen sich der Angemessenheit des Umfangs des IKS nähern.

Wie kann ein bestehendes IKS transformiert werden?

Um das bestehende IKS im Unternehmen zu überprüfen und nach den neuesten Regularien aufzubauen, empfehlen wir Ihnen, in mehreren Schritten vorzugehen:

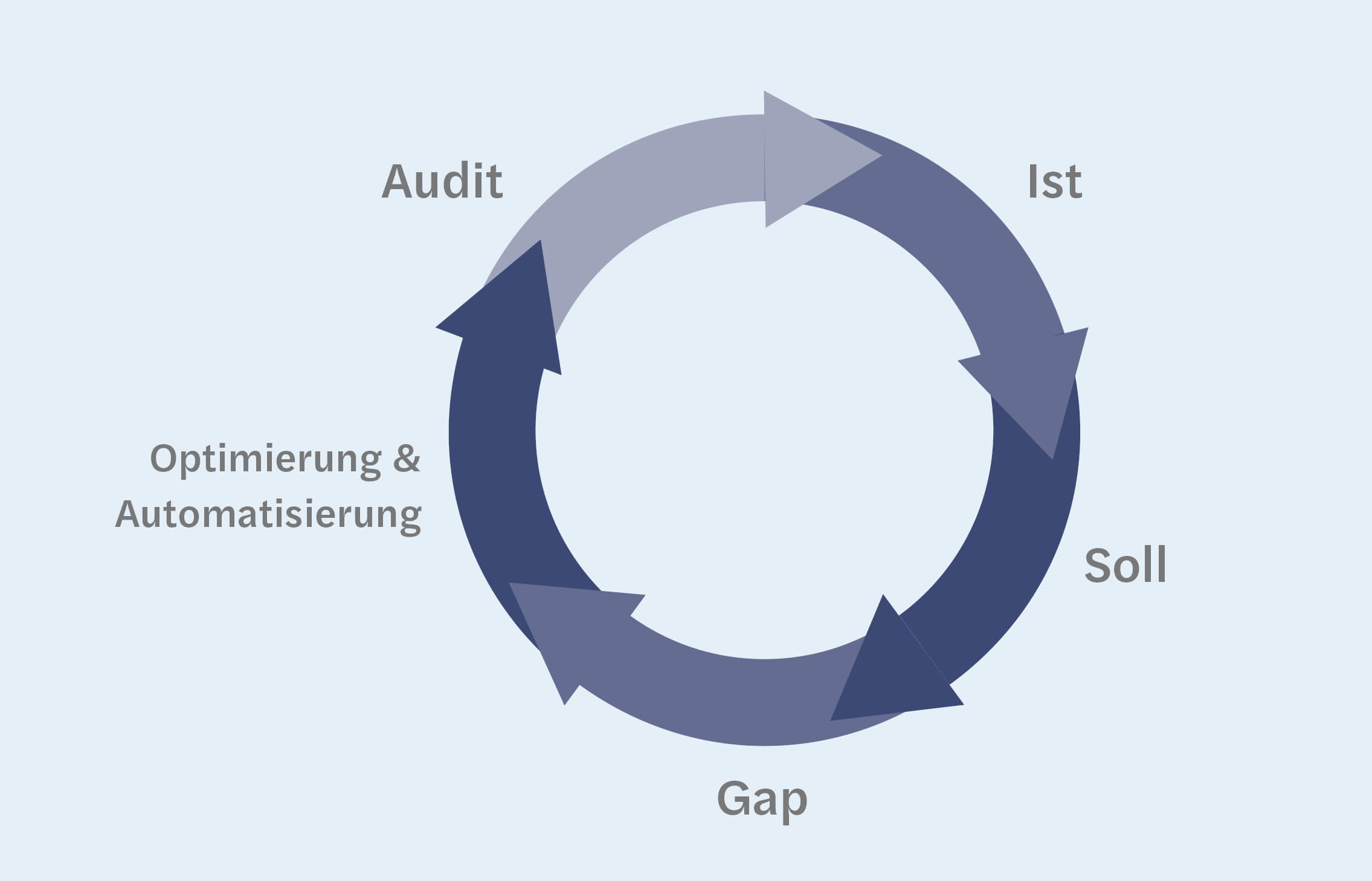

- Aufnahme des Ist-Zustandes

Bei der Aufnahme des Ist-Zustandes geht es darum, alle vorhandenen Dokumentationen zu Prozessen, Risiken und Kontrollen aufzunehmen und zu strukturieren. Hierzu zählen auch die Aufbau- und Ablauforganisation, die Governance- und Risikomanagement-Leitlinie sowie ggf. Abhängigkeiten zu Konzerngesellschaften. - Aufnahme des Soll-Zustandes, z. B. anhand eines IKS-Frameworks

Zur Gegenüberstellung des Ist-Zustandes muss ein Entwurf einer optimalen IKS-Umgebung geschaffen werden. Als Grundlage hierzu können Frameworks dienen. Diese sollten Sie jedoch zwingend an die individuellen Gegebenheiten Ihres Unternehmens anpassen. - Gap-Analyse

Durch die Zusammenführung der Soll- und der Ist-Analyse werden die bestehenden Defizite aufgedeckt und der Handlungsbedarf identifiziert. Eine strukturierte Dokumentation bietet den Ansatzpunkt für das weitere Vorgehen. - Neuaufbau/Ausbau des bestehenden IKS

Anhand der gewonnenen Erkenntnisse der Gap-Analyse können Sie nun das IKS auf- und ausbauen. Optimalerweise erfolgt die gesamte Dokumentation der Prozesse, Risiken und Kontrollen in einem übergreifenden IT-Tool. Hier lassen sich Prozesse, Risiken und Kontrollen definieren, zuordnen und miteinander vernetzen. - Automatisierung der Kontrollen

Durch die Nutzung eines IT-Tools, wie z. B. Signavio können Sie regelmäßige Kontrollen einfach automatisieren. So sparen Sie einerseits Arbeitszeit und schaffen andererseits ein sicheres Kontrollinstrument, da automatisierte Prüfungen weniger fehleranfällig als manuelle Prozesse sind.

Vorab definierte Kontrollintervalle können Sie einfach festlegen, anstoßen und deren Wirksamkeit über eine automatisch generierte Berichterstattung überprüfen. Tasks und Informationen für Prozessverantwortliche werden automatisiert zugewiesen und können nachverfolgt werden.

Der Grad der Automatisierung lässt sich hier auch individuell anpassen. Das Ergebnis ist ein effizientes und transparentes Internes Kontrollsystem. - Audit

Zum Abschluss des Transformationsprozesses empfehlen wir Ihnen ein risikoorientiertes Audit des neu entwickelten IKS. So können Sie in Korrelation mit den vorgenommenen Anpassungen die Wirksamkeit und Angemessenheit der Kontrollen prüfen.

Etablierung eines kontinuierlichen Optimierungsprozess

Durch die Einrichtung eines kontinuierlichen Prüfungs- und Optimierungsprozesses können Unternehmen regelmäßig auf wachsende Anforderungen, Gesetzesänderungen und technologischen Fortschritt reagieren. Der Aufwand der Optimierung wird gegenüber einer einmaligen Anpassung gering gehalten.

Das Interne Kontrollsystem ist stets gesetzeskonform, auf dem neuesten Stand und vorhandene Automatisierungspotenziale werden ständig ausgeschöpft.

Für weitere Themen rund um die Wirtschaftsprüfung und Mazars folgen Sie uns auch auf LinkedIn, X und XING.

Wir freuen uns auf den Austausch mit Ihnen!

Digitalisierung und KI: Herausforderungen für die Wirtschaftsprüfer-Ausbildung

Die Wirtschaftsprüfung erlebt die tiefgreifendste Transformation seit Jahrzehnten, getrieben von Digitalisierung und Künstlicher Intelligenz (KI). Die Einsatzmöglichkeiten von KI-Tools reichen über den gesamten Prüfungsprozess – von der automatisierten Analyse großer Datenmengen bis zur KI-gestützten Berichterstattung. Dieser Wandel betrifft alle Facetten des Berufs: Künstliche Intelligenz verändert den Prüfungs- und Beratungsalltag – und damit auch die Anforderungen […]

Weiterlesen

Prüfungssicherheit im Fokus: Zwischen ERP-Daten und KI-Modellen

KI-gestützte Reports, Forecasts und Simulationen prägen zunehmend das Rechnungswesen von Unternehmen. Damit verschieben sich auch die Maßstäbe der Abschlussprüfung: Entscheidend ist nicht mehr nur die formale Richtigkeit von Zahlen, sondern die nachvollziehbare Entstehung automatisiert erzeugter Ergebnisse. Im Interview ordnet KI-Experte Timo Husemann, Partner bei Forvis Mazars, ein, wie sich Prüfungsansätze verändern, wo neue Risiken liegen […]

Weiterlesen

Hybrides Computing: Der Königsweg zur digitalen Transformation?

Hybrides Computing verbindet lokale IT-Systeme mit externen Cloud-Diensten. Der Ansatz gilt als zukunftsweisend für Unternehmen, die bei der Datenauswertung Flexibilität, Effizienz und Sicherheit miteinander vereinen möchten. Auch in der Wirtschaftsprüfung eröffnet er Chancen – doch es gibt auch Risiken. Die Menge an Informationen steigt von Tag zu Tag. Mit der Datenflut wachsen auch die Anforderungen […]

Weiterlesen

KI-Audit: Chancen und Risiken des neuen ISO-Standards

Die Künstliche Intelligenz (KI) steuert zunehmend auch rechnungslegungsrelevante Prozesse in den Unternehmen – was die Prüfung der KI-Systeme beim Audit zur Pflicht macht. Die Unternehmen müssen dazu frühzeitig eine robuste KI-Governance etablieren. Der Standard ISO/IEC 42001 gilt hierbei als wegweisend – unproblematisch ist er nicht. Die meisten Unternehmen haben den Mehrwert der KI erkannt und […]

Weiterlesen

Blockchain in der Wirtschaftsprüfung – Chance oder Risiko?

Immer mehr Unternehmen erproben den Einsatz der Blockchain in ihren Prozessen – auch Wirtschaftsprüfungsgesellschaften. Die Technologie verspricht mehr Transparenz und Effizienz, birgt jedoch auch Risiken. Zudem erfordert sie neue Kompetenzen bei den Prüfer*innen. Vereinfacht gesagt, handelt es sich bei der Blockchain um eine Art digitales Notizbuch. Einträge in das Notizbuch sind nur in chronologischer Reihenfolge […]

Weiterlesen

Fake News: Herausforderung für Wirtschaft und Prüfungspraxis

Sie manipulieren Börsenkurse und bedrohen die Reputation integrer Unternehmen – Fake News sind in der Wirtschaft kaum mehr wegzudenken. Längst beeinflussen sie sogar Finanzberichte und Abschlussprüfungen. Kann man den Geist zurück in die Flasche bringen? Zumindest das Risiko ließe sich eindämmen – mit dem Know-how der Wirtschaftsprüfer*innen. Falschmeldungen waren schon immer in der Lage, die […]

Weiterlesen

ERP-Systeme: Chancen und Risiken für die Abschlussprüfung

Die Einführung eines ERP-Systems (ERP: Enterprise Resource Planning) kann Abschlussprüfungen langfristig effizienter machen. Kurzfristig bringt es für Prüfer*innen aber oftmals Herausforderungen mit sich. Hilfreich ist ein Change Management, das prüferische Themen frühzeitig adressiert und Expert*innen in den Transformationsprozess einbindet. Ein ERP-System ist eine Softwarelösung, die zentrale Geschäftsprozesse wie Buchhaltung, Personalwesen, Logistik, Produktion und Vertrieb integriert und automatisiert. Es […]

Weiterlesen

Digitale Identitäten: Ein Blick auf die nordischen Pioniere

Die nordischen Länder sind Vorreiter bei der Nutzung elektronischer Identitäten (eIDs). Was ist der Grund für die hohe Akzeptanz der digitalen Authentifizierung in Norwegen, Schweden und Dänemark? Und was können Deutschland und europäische Wirtschaftsprüfer*innen von den Erfahrungen der digitalen Pioniere lernen? Im Jahr 2010 hat Deutschland den elektronischen Personalausweis (ePA) eingeführt. Mittlerweile sind hierzulande 70 Millionen […]

Weiterlesen

Krypto in der Wirtschaft: Wie bilanziert man Bitcoin?

Der Wahlsieg Donald Trumps hat den Bitcoin auf ein neues Allzeithoch steigen lassen. Nicht nur in der Politik, auch in der Wirtschaft dürfte die Digitalwährung daher an Bedeutung gewinnen. Doch wie bilanziert man Bitcoin? Und welche zusätzlichen Berichtspflichten ergeben sich für die Unternehmen? Auf rund 108.000 Dollar stieg der Bitcoin nach der Wahl Donald Trumps. […]

Weiterlesen

KI-Verordnung der EU: Warum Unternehmen jetzt handeln sollten

Die KI-Verordnung beinhaltet Chancen und Risiken für die Unternehmen. Ihre Umsetzung schafft Vertrauen in KI-Systeme und sorgt für ein gutes Unternehmensimage. Doch Regelverletzungen werden mit hohen Bußgeldern sanktioniert. Die neue ISO-Norm 42001 kann durch Strukturvorgaben bei der Umsetzung der Verordnung helfen. Am 1. August 2024 ist die europäische Verordnung über künstliche Intelligenz (KI-Verordnung) in Kraft getreten. Für Unternehmen, […]

Weiterlesen

Kommentare