Wie können Aufsichtsräte die Prüfungsqualität kontrollieren?

Reform & Debatte

31. Juli 2023

Der Wirecard-Skandal hat einiges ins Rollen gebracht, was die Abschlussprüfung und die beteiligten Akteure betrifft. So nimmt das 2021 verabschiedete Finanzmarktintegritätsstärkungsgesetz (FISG) auch den Aufsichtsrat verstärkt bei der Qualitätskontrolle der Abschlussprüfung in die Pflicht. Insbesondere der Prüfungsausschuss kapitalmarktorientierter Unternehmen hat sich intensiver mit der Qualität der Abschlussprüfung, aber auch mit den Kompetenzen der Wirtschaftsprüfer*innen auseinanderzusetzen. Doch wie sollen sich die Aufsichtsrät*innen ein Bild über die Prüfungsqualität verschaffen? Eine Möglichkeit bietet das vom International Auditing and Assurance Standards Board (IAASB) entwickelte Qualitätsmanagementsystem nach International Standard of Quality Management 1 (ISQM 1).

Im Wesentlichen sind mit der Einrichtung von Qualitätsmanagementsystemen in Wirtschaftsprüfungsgesellschaften (WPG) zwei Ziele verbunden. Erstens sollen sie sicherstellen, dass die WPG und ihr Fachpersonal die für die Berufsausübung geltenden rechtlichen Bestimmungen sowie fachlichen Regeln einhalten. Zweitens sollen sie dafür sorgen, dass die von der WPG vorgelegten Berichterstattungen unter den gegebenen Umständen angemessen sind und nach den fachlichen Vorschriften erstellt wurden.

Spätestens seit Dezember 2022 sind Qualitätsmanagementsysteme nach ISQM 1 für viele WPG maßgebend: Verpflichtend sind sie für die überwiegende Zahl der international ausgerichteten WPG, die sich bereits durch ihre Mitgliedschaft im Forum of Firms zur Umsetzung der Standards des IAASB verpflichten. Bei dem Forum handelt es sich um einen Zusammenschluss internationaler WPG-Netzwerke mit dem Ziel, weltweit hochwertige und konsistente Standards für die Rechnungslegung und die Wirtschaftsprüfung zu fördern. Doch auch für die übrigen deutschen WPG, die generell Bestätigungsleistungen erbringen, sind spätestens ab Dezember 2023 Qualitätsmanagementsysteme verpflichtend. Grundlage sind die Qualitätsmanagementstandards (QMS) QMS 1 und 2 des Instituts der Wirtschaftsprüfer e.V. (IDW).

Rückblick: Sind Qualitätsmanagementsysteme bei WPG wirklich etwas Neues?

Auch wenn der Fall Wirecard noch einmal verdeutlicht hat, wie wichtig die Sicherung der Qualität bei der Arbeit von Wirtschaftsprüfer*innen ist, wirklich neu sind entsprechende Systeme in der Branche eigentlich nicht. So waren WPG auch vor der Einführung von ISQM 1 verpflichtet, Qualitätssicherungssysteme einzurichten. Diese sollten in erster Linie sicherstellen, dass Wirtschaftsprüfer*innen und vereidigte Buchprüfer*innen ihre Berufsgrundsätze einhalten. Zentral war hierbei die „Sorgfaltspflicht“ der Wirtschaftsprüfer*innen. Aus dem Bedeutungsspektrum dieses Begriffs wurden wiederum Mindeststandards abgeleitet, an denen sich die Qualitätssicherungssysteme ausrichten und messbar machen ließen. Geprüft wurde durch externe Regulatoren, etwa durch die Abschlussprüferaufsicht APAS, aber auch im Peer-Review-Verfahren.

ISQM 1: Was macht den Unterschied?

Mit dem ISQM 1 reagiert der internationale Berufsstand in erster Linie auf geänderte Rahmenbedingungen und den Anspruch, die Qualität noch besser überprüfbar zu machen. Zudem ist mit dem risikoorientierten Ansatz ein neues Prinzip leitend bei der Implementierung der Qualitätsmanagementstandards. Risikoorientierung bedeutet, dass bei der Qualitätsbewertung neben den Qualitätszielen sowohl die diesen Zielen entgegenstehenden Risiken, aber auch die risikomindernden Aspekte grundsätzlich mitgedacht werden müssen.

Im Vergleich zu früheren Qualitätssicherungssystemen weitet ISQM 1 seinen Geltungsanspruch zudem deutlich aus. So fallen sämtliche Bestätigungsleistungen der WPG in den Anwendungsbereich der Standards, auch wenn es um abschlussprüfungsferne Geschäftsbereiche geht. Sämtliche qualitätsrelevanten Prozesse der WPG sollen zudem nicht separat voneinander bewertet werden, sondern sie werden stattdessen als ein einheitliches System verstanden. Sie müssen, wie alle anderen Leistungen, denselben einheitlichen Anforderungen des Qualitätsstandards genügen. Aus diesem Grund haben sie auch das Qualitätsmanagementsystem zu durchlaufen.

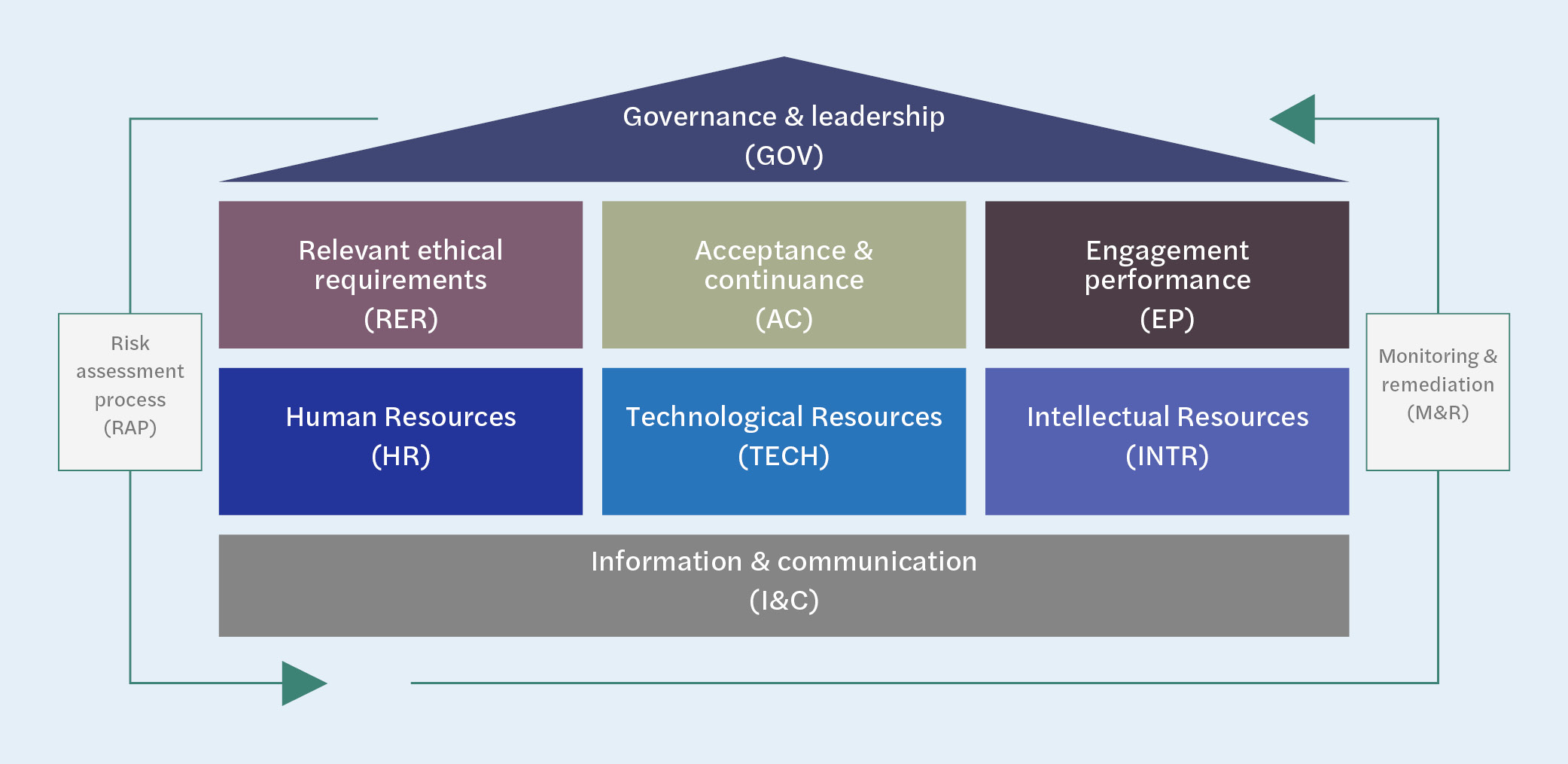

Die Komponenten des ISQM 1 im Überblick

Eine wesentliche Bedeutung kommt den beiden „Klammer“-Komponenten „Monitoring & remediation“ sowie „Risk assessment process“ zu. Ausgangspunkt ist die Risikobeurteilung der Berufspraxis im „Risk assessment process“. Hier wird im Wesentlichen die Qualität bei den Bestätigungsleistungen bewertet. „Monitoring & remediation“ umfasst einerseits die jährliche Überprüfung der Funktionsfähigkeit des Qualitätsmanagementsystems selbst. Andererseits geht es um die Ursachenanalyse möglicher Dysfunktionalitäten im System und die anschließende Umsetzung entsprechender Verbesserungsmaßnahmen. Auch die Gesamtbeurteilung der Funktionsfähigkeit des Systems fällt in diesen Bereich. Die Ergebnisse der „Monitoring & remediation“-Prozesse sind somit bedeutsame Determinanten des Risk assessments für den Folgezyklus der kontinuierlichen Verbesserung.

Wie profitiert der Aufsichtsrat durch ISQM 1?

Aktuell richten die relevanten Regulatoren, in Deutschland insbesondere die APAS, ihre Prüfungen verstärkt am Qualitätsmanagementstandard ISQM 1 aus. Dies wird seinen Niederschlag aller Voraussicht nach auch in den Inspektionsberichten der APAS finden – insbesondere in der Erklärung zum Qualitätssicherungssystem des Abschlussprüfers im Inspektionsbericht.

Von diesem Vorgehen könnten wiederum die Aufsichtsrät*innen profitieren, wenn sie ihrer Verpflichtung zur Qualitätskontrolle nachkommen wollen. So könnte der Prüfungsausschuss die WPG bitten, ihnen einen Teil des APAS-Inspektionsberichts zur Verfügung zu stellen. Angemessen wäre dieser Wunsch vor allem dann, wenn er sich auf den Teil bezöge, in dem das Qualitätssicherungssystem des*der Abschlussprüfer*in behandelt wird. Die entsprechenden Passagen sind nicht von den Verschwiegenheitspflichten der WPG betroffen und sollten problemlos an den Aufsichtsrat weitergeleitet werden können.

Eine weitere Informationsquelle zum Thema Qualitätssicherungssysteme können die Aufsichtsrät*innen dem Transparenzbericht entnehmen. Diesen müssen WPG jährlich verpflichtend erstellen und veröffentlichen, wenn sie Unternehmen von öffentlichem Interesse (kapitalmarktorientierte Unternehmen beziehungsweise Banken und Versicherungen) prüfen. Die Berichterstattung über das Qualitätsmanagementsystem nach ISQM 1 stellt einen bedeutsamen Bestandteil dieses Transparenzberichts dar. Auch dieses Dokument versetzt Aufsichtsräte und potenzielle Mandanten somit in die Lage, sich ein Bild über die Qualität der Abschlussprüfung sowie des*der Abschlussprüfer*in zu machen. Hierbei gilt: Je fortschrittlicher und ausgefeilter das etablierte ISQM-1-System in der WPG verankert ist, desto umfassender wird der Bericht auf das eingerichtete Qualitätsmanagementsystem und zusätzliche Qualitätsindikatoren eingehen. Denn natürlich wollen die WPG auf diese Weise ihre hohe Dienstleistungsqualität herausstreichen.

Fazit: Was bedeutet ISQM 1 für den WP-Markt und den Aufsichtsrat?

Da sich die Qualitätsmanagementsysteme noch in der Etablierungsphase befinden, unterliegen Aussagen zur Ausgestaltung und Bedeutung von ISQM 1 noch einer gewissen Vorläufigkeit. Gleichwohl erscheint es keinesfalls ausgeschlossen, dass ISQM 1 einen umfassenden Wandel bei den WPG im Bereich der Qualitätssicherung auslösen wird. Bei der Bewertung der WPG durch potenzielle Mandanten könnten Qualitätsmanagement und Dienstleistungsqualität deutlich in den Vordergrund rücken. Der „Reifegrad“ des Qualitätsmanagementsystems könnte in diesem Zusammenhang einen klaren Wettbewerbsvorteil für die jeweilige Berufspraxis darstellen.

Vor allem Aufsichtsräte sollten von der Entwicklung profitieren. So macht ISQM 1 den Faktor Qualität in der Wirtschaftsprüfung für die Regulatoren prüf- und messbar und für die Aufsichtsrät*innen transparent. Fordern die Aufsichtsrät*innen Auszüge der Berichte der Regulatoren ein, so können sie sich ein valides Bild der Prüfungsqualität machen. Somit hebt ISQM 1 insgesamt das Vertrauen in die Dienstleistungsqualität von WPG auf ein neues objektivierbares Level.

Für weitere Themen rund um die Wirtschaftsprüfung und Mazars folgen Sie uns auch auf LinkedIn, X und XING.

Torsten Schwarz

ESG-Ziele: Nicht nur „Nice to have“, sondern strategisch steuerungsrelevante KPIs

Steigende Energiepreise, instabile Lieferketten und geopolitische Spannungen stellen Unternehmen vor eine doppelte Herausforderung: Sie müssen kurzfristig Ergebnisse liefern und gleichzeitig ihre langfristige Resilienz sichern. Die Krux: Investitionen in Energieeffizienz, Dekarbonisierung und Versorgungssicherheit belasten zunächst die Zahlen, zahlen sich jedoch langfristig aus. Hier kommen ESG-Ziele ins Spiel. Ihre Wirkung als Governance-Instrument entfalten sie allerdings nur, wenn […]

Weiterlesen

EU-AML-Paket: Der große Wurf aus Brüssel?

Einmal neu sortieren, bitte – diesen Eindruck hinterlässt das am 19. Juni 2024 von der EU veröffentlichte AML-Paket. Denn hiermit wird der Ansatz zur Geldwäscheprävention grundlegend reformiert: Statt national unterschiedlichen Ausgestaltungen entsteht erstmals ein „Single Rulebook“, also ein einheitlicher Ordnungsrahmen für alle Mitgliedstaaten. Kern sind die Geldwäsche-Verordnung, die 6. Geldwäsche-Richtlinie sowie die AMLA-Verordnung. Das Ziel […]

Weiterlesen

Neue Detailtiefe: BRUBEG schärft ESG-Pflichten

Was bisher nur über die MaRisk lief, ist nun direkt im Kreditwesengesetz verankert – durch das Bankenrichtlinienumsetzungs- und Bürokratieentlastungsgesetz (BRUBEG) wird der Umgang mit ESG‑Risiken für Banken verbindlicher und prüfungsrelevant. Neu ist vor allem die Detailtiefe, die durch das neue Gesetz hinzukommt. Zudem erhöhen EZB, BaFin und die Europäische Bankenaufsichtsbehörde (EBA) ihre Erwartungen an eine […]

Weiterlesen

BRUBEG: Finanzinstitute zwischen Bürokratieabbau und neuen Pflichten

Die regulatorische Landschaft für Banken bewegt sich weiter – mit dem Bankenrichtlinienumsetzungs- und Bürokratieentlastungsgesetz (BRUBEG) setzt die Bundesregierung am 29. Januar 2026 den nächsten Schritt auf dem Weg zu einem europaweit harmonisierten Aufsichtsrahmen. Mit der nationalen Umsetzung der EU-Richtlinie CRD VI (Capital Requirements Directive) und neben anderen Anpassungen am Kreditwesengesetz (KWG) verfolgt die Reform zwei zentrale […]

Weiterlesen

Was bringt der Ertragsteuerinformationsbericht?

Der Ertragsteuerinformationsbericht (EIB) verpflichtet multinationale Konzerne, ihre Steuerstrategien öffentlich zu rechtfertigen. Doch kann das wirklich zu weniger Profit-Shifting in Steueroasen führen? Was müssen die Unternehmen bei den neuen Reportings beachten – und welche Rolle spielen Abschlussprüfer*innen wirklich bei der Validierung? Es löst in der breiteren Öffentlichkeit immer wieder Unverständnis aus, wenn große Konzerne hohe Umsätze […]

Weiterlesen

CSRD-Reportings: Warum sie Unternehmen resilienter machen

Die Nachhaltigkeitsberichterstattung auf Basis der Corporate Sustainability Reporting Directive (CSRD) ist mehr als „grünes Beiwerk“ – sie ist der Schlüssel zu mehr Resilienz in Zeiten des Wandels und zu einer effizienten Corporate Governance. Das gilt auch dann, wenn die EU die Berichtspflichten einschränken sollte. Am 8. Dezember 2025 haben sich Vertreter*innen der gesetzgebenden Institutionen der […]

Weiterlesen

Globale Spannungen als Stresstest für Banken und Prüfer*innen

Geopolitische Konflikte respektieren keine Landesgrenzen: Handelsbeschränkungen, Sanktionen, Cyberangriffe, Engpässe in der Lieferkette – immer häufiger bedrohen weltpolitische Risiken die Stabilität nationaler Banken. Wir zeigen, was das für die Institute, die Prüfungspraxis und die Wirtschaft als Ganzes bedeutet. So viel Unsicherheit war lange nicht in den internationalen Beziehungen. Einer der zentralen Gründe hierfür ist ein Paradigmenwechsel, […]

Weiterlesen

Prüferaufsicht im Wandel: APAS und PCAOB im Vergleich

Der wirtschaftliche Wandel stellt auch die Abschlussprüferaufsicht vor neue Probleme: Themen wie ESG, Künstliche Intelligenz und Cyberrisiken fordern die Institutionen heraus. Wie sind die deutsche Abschlussprüferaufsichtsstelle (APAS) und das US-amerikanische Public Company Accounting Oversight Board (PCAOB) darauf eingestellt? Ein Vergleich. Eine gute Qualität der Abschlussprüfungen stärkt das Vertrauen in Unternehmen und Märkte – und ist […]

Weiterlesen

E-Rechnung: Bürokratische Pflicht oder transformative Chance?

Seit 1. Januar 2025 sind deutsche Unternehmen verpflichtet, im inländischen B2B-Bereich elektronische Rechnungen empfangen zu können. Für den Versand der E-Rechnungen gilt eine Übergangsregelung bis Ende 2027. Der damit einhergehende Transformationsprozess stellt sowohl Unternehmen als auch Wirtschaftsprüfer*innen vor Herausforderungen. Der deutsche Gesetzgeber hat mit dem Wachstumschancengesetz vom 27. März 2024 die Einführung der E-Rechnungspflicht beschlossen. Sie […]

Weiterlesen

Wie funktioniert das deutsche Forschungszulagengesetz?

Staatliche Beihilfen für Unternehmen sieht das EU-Recht nur in einem engen Rahmen vor. Mit dem seit Januar 2020 geltenden Forschungszulagengesetz (FZulG) hat Deutschland einen Weg gefunden, entsprechende Investitionen steuerlich auszugleichen. Was müssen Unternehmen und Wirtschaftsprüfer*innen bei der Bilanzierung beachten? Bei den rund 76 Milliarden Euro, die der Bund in der Coronazeit als Wirtschaftshilfen an die […]

Weiterlesen

Kommentare