E wie einfach? Die elektronische Signatur in der Wirtschaftsprüfung

Digitalisierung & Innovation

21. Juni 2022

Die digitale Signatur ist schon lange kein Fremdwort mehr. Mit dem Potenzial der orts- und zeitunabhängigen Unterzeichnung von Dokumenten werden E-Signaturen im Arbeitsalltag der Wirtschaftsprüfer*innen immer wichtiger. Doch beim Blick auf die rechtlichen Grundlagen stellt sich die Frage: Sind auch die Prozesse darauf ausgelegt? Mazars hat die prozessspezifischen rechtlichen Rahmenbedingungen geprüft und es geschafft, die digitale Signatur für Wirtschaftsprüfer*innen anwendbar zu machen. Mit Erfolg und großem Mehrwert.

Bei der Einführung der digitalen Signatur ist die allgemeine technische Umsetzung und Bereitstellung der Anwendung zweitrangig. Viel entscheidender ist es, den Nutzer*innen das Verständnis (was bedeutet die Signatur in der digitalen Welt?) und die Sicherheit (welche rechtlichen Anforderungen gelten für meine konkreten Prozesse?) mitzugeben, um die E-Signatur im Arbeitsalltag nachhaltig zu verankern.

Grundlage: die eIDAS-Verordnung

Die digitale Signatur beruht auf der europäischen eIDAS-Verordnung Nr. 910/2014 (electronic Identification, Authentication and trust Services) aus dem Jahr 2014. Darin werden drei Signaturarten festgeschrieben, um die analoge Signatur gleichwertig und rechtssicher in der digitalen Welt abzubilden:

Die „qualifizierte digitale Signatur“ entspricht der eigenhändigen Signatur und hat somit die höchste Beweiskraft. Mit einer qualifizierten digitalen Signatur können Verträge, Abschlüsse und Berichte, die in der analogen Welt eine handschriftliche Signatur benötigen, digital und rechtssicher unterzeichnet werden.

Für die „fortgeschrittene digitale Signatur“ muss sich der Unterzeichner identifizieren – zum Beispiel durch eine Multi-Faktor-Authentifizierung. Die Anwendungsfälle sind allerdings begrenzt, da meistens entweder die Textform vorgeschrieben ist (einfache digitale Signatur) oder eine eigenhändige Signatur benötigt wird (qualifizierte digitale Signatur).

Die „einfache digitale Signatur“ ist genau genommen ein Sammelbegriff, welcher alle digitalen Signaturen umfasst, die nicht durch die fortgeschrittene oder qualifizierte Signaturart erfolgen. Nichtsdestotrotz wird die einfache digitale Signatur häufiger verwendet als vermutet, bspw. beim Bestätigen von AGBs per Checkbox oder beim Einfügen einer Scan-Unterschrift. Die einfache digitale Signatur hat zwar die geringste Beweiskraft, aber folgenden Vorteil: Sie lässt sich unkompliziert in bestehende Systeme integrieren, wodurch ohne weiteren Kostenaufwand Prozesse optimiert und beschleunigt werden können.

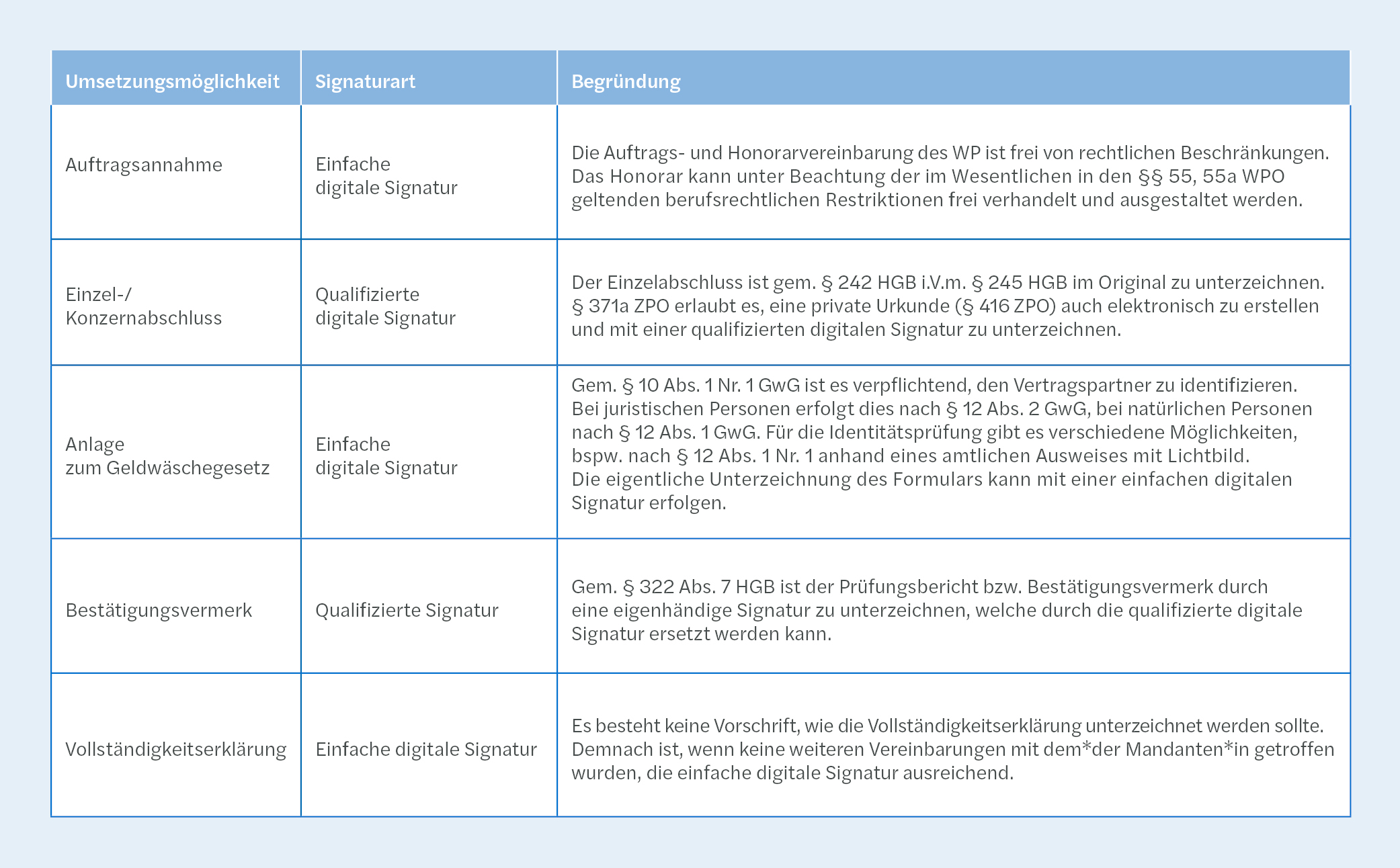

Konkrete Anwendungsbeispiele in der Wirtschaftsprüfung

Welche dieser Signaturarten eignet sich nun für eine rechtssichere Umsetzung der WP-Geschäftsprozesse? Die Betrachtung der rechtlichen Grundlagen und der spezifischen Rahmenbedingungen zeigt: In vielen Fällen ist die einfache digitale Signatur auch bei solchen Dokumenten rechtssicher, bei denen bisher standardmäßig per Hand unterzeichnet wurde. (Voraussetzung dafür ist allerdings, dass die rechtliche Grundlage keine eigenhändige Unterschrift vorschreibt.)

E wie einfach? Im Prinzip ja, denn die WP-Geschäftsprozesse werden nicht nur digitaler, sondern auch innerhalb der eigenen Systeme erheblich nutzerfreundlicher. Außerdem können sie schneller als bisher umgesetzt werden. Folgende Anwendungsmöglichkeiten haben wir für die digitale Signatur in der Wirtschaftsprüfung von Mazars herausgearbeitet:

Der Transfer von rechtlichen Grundlagen der digitalen Signatur auf konkrete Anwendungsbereiche gelingt insbesondere dann, wenn die internen Geschäftsprozesse harmonisiert sind und dadurch ein einheitlicher und sicherer Umgang mit der E-Signatur in der Breite aller Anwender*innen gewährleistet werden kann. Wichtig: Unternehmen brauchen transparente Vorgaben darüber, welche Signaturart für welchen Anwendungsbereich genutzt werden soll.

Herausforderungen der digitalen Signatur

Die Einführung der digitalen Signatur ist ein lebendiges Thema, das unsere bisherigen Praktiken rund um die Unterzeichnung von Dokumenten verändert. Die E-Signatur stellt uns auch vor neue Herausforderungen. Obwohl auf Basis der eIDAS-Verordnung bereits viele Geschäftsprozesse mit der digitalen Signatur abgebildet werden können, bleiben Einzelfälle, die eine Umsetzung aufgrund strenger berufsspezifischer Vorschriften einschränken.

Ein Beispiel dafür sind die Anforderungen an die Aufbewahrungspflicht gem. § 257 HGB. Sie wurden für die digitale Welt noch nicht endgültig angepasst. Laut Bundessteuerberaterkammer ist es nun zwar möglich, von Beraterseite aus für den Jahresabschluss die Bescheinigung und eventuell den Erstellungsbericht mit einer fortgeschrittenen digitalen Signatur zu unterzeichnen. Nach der aktuellen Rechtslage gem. § 257 Abs. 3 HGB müssen Mandant*innen jedoch weiterhin ihrer handels- und steuerrechtlichen Pflichten durch Ausdruck und Unterzeichnung des Jahresabschlusses nachkommen. Wir würden uns wünschen, dass sich der Gesetzgeber perspektivisch mit solchen Anwendungsfällen auseinandersetzt, um in Zukunft weitere Prozesse ganzheitlich nutzerfreundlicher und schneller durch die digitale Signatur abbilden zu können.

Eine weitere Herausforderung ergibt sich aus der Prüfung der rechtssicheren Rahmenbedingungen für die Unterzeichnung des Bestätigungsvermerks im Zusammenspiel mit dem Prüfungsbericht. Hier gilt es zu unterscheiden zwischen dem Unterzeichnungsdatum (Datum der rechtswirksamen Abgabe der Willenserklärung) und dem Datum des Bestätigungsvermerks (Ende der materiellen Prüfung). Außerdem muss ein geeigneter Weg gefunden werden, dies digital abzubilden. Der Bestätigungsvermerk wird stets über den Prüfungsbericht kommuniziert, wodurch sich die Abhängigkeit zwischen den beiden Daten ergibt. Wir haben uns entschlossen, die eher weiche Formulierung des „nicht unbeachtlichen Zeitraums“ (§ 322 Abs. 7 Satz 2 HGB) durch eine 14-Tage-Regelung zu konkretisieren. Dadurch kann die digitale Signatur auf dem Prüfungsbericht maximal 14 Tage nach Enddatum der materiellen Prüfung erfolgen.

Fazit

Die E-Signatur steht für einfach und elektronisch – vorausgesetzt, Anwender*innen befassen sich mit den rechtlichen Rahmenbedingungen ihrer Geschäftsprozesse. Dann gelingt es, konkrete Anwendungsbereiche für die digitale Signatur abzuleiten.

Für weitere Themen rund um die Wirtschaftsprüfung und Mazars folgen Sie uns auch auf LinkedIn, X und XING.

Laura Blumeroth hat Forvis Mazars im Februar 2025 verlassen. Als Senior-Expertin für Rechtsfragen war sie in der Service Line Tax bei Forvis Mazars in Deutschland tätig.

Digitalisierung und KI: Herausforderungen für die Wirtschaftsprüfer-Ausbildung

Die Wirtschaftsprüfung erlebt die tiefgreifendste Transformation seit Jahrzehnten, getrieben von Digitalisierung und Künstlicher Intelligenz (KI). Die Einsatzmöglichkeiten von KI-Tools reichen über den gesamten Prüfungsprozess – von der automatisierten Analyse großer Datenmengen bis zur KI-gestützten Berichterstattung. Dieser Wandel betrifft alle Facetten des Berufs: Künstliche Intelligenz verändert den Prüfungs- und Beratungsalltag – und damit auch die Anforderungen […]

Weiterlesen

Prüfungssicherheit im Fokus: Zwischen ERP-Daten und KI-Modellen

KI-gestützte Reports, Forecasts und Simulationen prägen zunehmend das Rechnungswesen von Unternehmen. Damit verschieben sich auch die Maßstäbe der Abschlussprüfung: Entscheidend ist nicht mehr nur die formale Richtigkeit von Zahlen, sondern die nachvollziehbare Entstehung automatisiert erzeugter Ergebnisse. Im Interview ordnet KI-Experte Timo Husemann, Partner bei Forvis Mazars, ein, wie sich Prüfungsansätze verändern, wo neue Risiken liegen […]

Weiterlesen

Hybrides Computing: Der Königsweg zur digitalen Transformation?

Hybrides Computing verbindet lokale IT-Systeme mit externen Cloud-Diensten. Der Ansatz gilt als zukunftsweisend für Unternehmen, die bei der Datenauswertung Flexibilität, Effizienz und Sicherheit miteinander vereinen möchten. Auch in der Wirtschaftsprüfung eröffnet er Chancen – doch es gibt auch Risiken. Die Menge an Informationen steigt von Tag zu Tag. Mit der Datenflut wachsen auch die Anforderungen […]

Weiterlesen

KI-Audit: Chancen und Risiken des neuen ISO-Standards

Die Künstliche Intelligenz (KI) steuert zunehmend auch rechnungslegungsrelevante Prozesse in den Unternehmen – was die Prüfung der KI-Systeme beim Audit zur Pflicht macht. Die Unternehmen müssen dazu frühzeitig eine robuste KI-Governance etablieren. Der Standard ISO/IEC 42001 gilt hierbei als wegweisend – unproblematisch ist er nicht. Die meisten Unternehmen haben den Mehrwert der KI erkannt und […]

Weiterlesen

Blockchain in der Wirtschaftsprüfung – Chance oder Risiko?

Immer mehr Unternehmen erproben den Einsatz der Blockchain in ihren Prozessen – auch Wirtschaftsprüfungsgesellschaften. Die Technologie verspricht mehr Transparenz und Effizienz, birgt jedoch auch Risiken. Zudem erfordert sie neue Kompetenzen bei den Prüfer*innen. Vereinfacht gesagt, handelt es sich bei der Blockchain um eine Art digitales Notizbuch. Einträge in das Notizbuch sind nur in chronologischer Reihenfolge […]

Weiterlesen

Fake News: Herausforderung für Wirtschaft und Prüfungspraxis

Sie manipulieren Börsenkurse und bedrohen die Reputation integrer Unternehmen – Fake News sind in der Wirtschaft kaum mehr wegzudenken. Längst beeinflussen sie sogar Finanzberichte und Abschlussprüfungen. Kann man den Geist zurück in die Flasche bringen? Zumindest das Risiko ließe sich eindämmen – mit dem Know-how der Wirtschaftsprüfer*innen. Falschmeldungen waren schon immer in der Lage, die […]

Weiterlesen

ERP-Systeme: Chancen und Risiken für die Abschlussprüfung

Die Einführung eines ERP-Systems (ERP: Enterprise Resource Planning) kann Abschlussprüfungen langfristig effizienter machen. Kurzfristig bringt es für Prüfer*innen aber oftmals Herausforderungen mit sich. Hilfreich ist ein Change Management, das prüferische Themen frühzeitig adressiert und Expert*innen in den Transformationsprozess einbindet. Ein ERP-System ist eine Softwarelösung, die zentrale Geschäftsprozesse wie Buchhaltung, Personalwesen, Logistik, Produktion und Vertrieb integriert und automatisiert. Es […]

Weiterlesen

Digitale Identitäten: Ein Blick auf die nordischen Pioniere

Die nordischen Länder sind Vorreiter bei der Nutzung elektronischer Identitäten (eIDs). Was ist der Grund für die hohe Akzeptanz der digitalen Authentifizierung in Norwegen, Schweden und Dänemark? Und was können Deutschland und europäische Wirtschaftsprüfer*innen von den Erfahrungen der digitalen Pioniere lernen? Im Jahr 2010 hat Deutschland den elektronischen Personalausweis (ePA) eingeführt. Mittlerweile sind hierzulande 70 Millionen […]

Weiterlesen

Krypto in der Wirtschaft: Wie bilanziert man Bitcoin?

Der Wahlsieg Donald Trumps hat den Bitcoin auf ein neues Allzeithoch steigen lassen. Nicht nur in der Politik, auch in der Wirtschaft dürfte die Digitalwährung daher an Bedeutung gewinnen. Doch wie bilanziert man Bitcoin? Und welche zusätzlichen Berichtspflichten ergeben sich für die Unternehmen? Auf rund 108.000 Dollar stieg der Bitcoin nach der Wahl Donald Trumps. […]

Weiterlesen

KI-Verordnung der EU: Warum Unternehmen jetzt handeln sollten

Die KI-Verordnung beinhaltet Chancen und Risiken für die Unternehmen. Ihre Umsetzung schafft Vertrauen in KI-Systeme und sorgt für ein gutes Unternehmensimage. Doch Regelverletzungen werden mit hohen Bußgeldern sanktioniert. Die neue ISO-Norm 42001 kann durch Strukturvorgaben bei der Umsetzung der Verordnung helfen. Am 1. August 2024 ist die europäische Verordnung über künstliche Intelligenz (KI-Verordnung) in Kraft getreten. Für Unternehmen, […]

Weiterlesen

Kommentare